3D��ӡ�ИI(y��)11ֻ����Ƀr(ji��)ֵ����(5)

�����к��ؙC(j��):�۷ǃ�����������L,�w�F(xi��n)�挍(sh��)�I(y��)������

����e����˾�о� �C(j��)��(g��u)���A��(chu��ng)�Cȯ����؟(z��)�ι�˾ �о��T���R܊ ���ڣ�2013-10-28

�������(xi��ng)

������˾�l(f��)��������(b��o),ǰ������(sh��)�F(xi��n)�I�I(y��)����44.96�|Ԫ,ͬ�����L27.85%;�wĸ������1.14�|Ԫ,ͬ�Ƚ���49.13%;�۷Ǻ�wĸ��������1.02�|Ԫ,ͬ�����L1209.31%;EPS��0.15Ԫ��2013�깫˾��(j��ng)�IӋ(j��)����:�N������61�|Ԫ,�������~2.05�|Ԫ��ǰ�����I�I(y��)������������~�քe�����Ƚ�(j��ng)�IӋ(j��)����73.7%��65.9%��

������Ҫ�^�c(di��n)

����1. ǰ�����ȹ�˾�I�I(y��)�������@���L,�۷ǃ������w�F(xi��n)�挍(sh��)���Lˮƽ������ИI(y��)�ǹ�˾֧���Ԯa(ch��n)�I(y��),�������a(ch��n)Ʒ�������ë���p��,�ǘI(y��)�����L������,Һ����K�I��Ҏ(gu��)ģ������ƽ�������½�����˾�Ǻ���呼���Ҫ����(y��ng)��,�����������ں����b���ُ����,����ȥ�겿��ӆ�����t�����꽻������˾��һ��Ҫ�I(y��)��(w��)��K��Һ���a(ch��n)�I(y��),������ƷҺ�������ǹ��̙C(j��)е�ИI(y��),��Ŀǰ��(j��ng)��(j��)�΄������@�տs,܊ƷҺ���a(ch��n)Ʒ��������,��K���w����Ҏ(gu��)ģ��ƽ�������»�����˾ǰ�����Țwĸ������ͬ�ȴ������-49.13%,ԭ����Ͷ�Y�����^����ͬ�ڜp��3.76�|Ԫ��ǰ�����ȿ۷ǃ������������1209.31%,�w�F(xi��n)�˹�˾�I(y��)�����挍(sh��)���ơ���Ҫ����ȥ��ͬ�ڹ�˾�ع��ӹ�˾�Ї����չ��I(y��)����ԴͶ�Y����˾̎�����ڸ���ȼ�C(j��)�������˾35%�ə�(qu��n)���к����v�L(f��ng)���l(f��)�����˾90%�ə�(qu��n)�γ�39029�fԪͶ�Y�������¡�

����2. ��(b��o)���ڃ�(n��i)��˾ע���M(f��i)�ÿ���,ǰ���������g�M(f��i)���ʞ�13.57%,��ȥ��ͬ�ڴ���½�3.69%��ǰ�������N���M(f��i)���ʡ������M(f��i)���ʺ�ؔ(c��i)��(w��)�M(f��i)���ʷքe��1.79%��8.3%��3.49%,��ȥ��ͬ�ڷքe�½�0.4%��2.33%��0.95%��

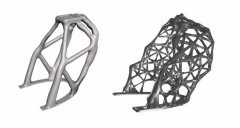

����3. �������d�a(ch��n)�I(y��)(3D��ӡ���C(j��)���˺߶˽��ٻ���),�����_ʼؕ�I(xi��n)�I(y��)������˾�������d�a(ch��n)�I(y��)����?y��n)?D��ӡ���C(j��)���˺߶˽��ٻ���,�քe���к����⡢�к���ꖸ��º��к��ϴ������ӹ�˾�Г�(d��n)����ꖸ���������_ʼ�Ƴ����Ʈa(ch��n)Ʒ,ĿǰҎ(gu��)ģ�^С��3D��ӡ(�������)���g(sh��)������Ч�p�ء��O(sh��)Ӌ(j��)�ԏ�(qi��ng)�������^�̷�(w��n)�������ޏ�(f��)�ԏ�(qi��ng)�����c(di��n),�m�Ϻ��չ��I(y��)С������(f��)�s�������졣ԓ���g(sh��)��(y��ng)�õĺ������ڲ��Ϻ��^�̿���,�ИI(y��)�ډ��O�ߡ��к���������2013������܊Ʒ���a(ch��n)�Y�|(zh��)�k��,���ꌢ�_ʼؕ�I(xi��n)����,�҂��A(y��)Ӌ(j��)����ӆ�Ό���܊Ʒ����,Ҏ(gu��)ģ����ǧ�fԪ���e;���I��Ҏ(gu��)ģؕ�I(xi��n)����,���������ë������,������ؕ�I(xi��n)���^�����@��

����Ͷ�Y���h

�����҂��J(r��n)��,��˾Ŀǰ����呼����I(y��)��(w��n)�����L,�������d�a(ch��n)�I(y��)(3D��ӡ���߶˽��ٻ��պ͙C(j��)����)���ζ��麽�չ��I(y��)ϵ�y(t��ng)��(n��i)����,�ډ���,ӆ��Դ��(w��n)��,ë���S��,2014�ꌢ�_ʼؕ�I(xi��n)�������҂��A(y��)Ӌ(j��),��˾2013-2015��EPS��0.30��0.41��0.52Ԫ,�o��“���]”�u����

�����L(f��ng)�U(xi��n)��ʾ

����1. Һ����K��Ʒ�ܽ�(j��ng)��(j��)�΄�Ӱ��^�m(x��)����µ����L(f��ng)�U(xi��n)��

����2. �к�����o������ȡ��܊�����a(ch��n)�Y�|(zh��)���L(f��ng)�U(xi��n)��

(؟(z��)�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l(f��)��2019���һ����ؔ(c��i)��(b��o)](http://www.b41o7.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�O(sh��)Ӌ(j��)����ͬ�����ܣ�ͨ

�ɷN�O(sh��)Ӌ(j��)����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L(f��ng)

3D��ӡ����һ��Ͷ�Y�����L(f��ng) 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�O(sh��)Ӌ(j��)����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L(f��ng)�� ��I(y��)ӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��(chu��ng)ʼ

- �����I(y��)3D��ӡ�C(j��)������Markforged���D݆8

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�O(sh��)Ӌ(j��)����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L(f��ng)�� ��I(y��)ӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��(chu��ng)ʼ

- �����I(y��)3D��ӡ�C(j��)������Markforged���D݆8

- ������+�����p�(q��)�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��?du��)I��6.877�|��Ԫ������

- ��2016��ֵ���P(gu��n)ע�İ�ֻ3D��ӡ���^��

- ���P�c(di��n)3D��ӡ�������Щ���ܱ��l(f��)

- ��3D��ӡ�ИI(y��)11ֻ����Ƀr(ji��)ֵ����

- ��3D��ӡ9ֻ����Ƀr(ji��)ֵ����

- ��3D��ӡ�S��֮������(n��i)ƪ

- ��3D��ӡ�C(j��)�Ј���ӭ���µ����L�� 9������

- ����(x��)����ͦ3D��ӡҪץ�o�a(ch��n)�I(y��)�� 8�Ɍ�����

- ��չ��2016��3D��ӡ����ɼ����й�˾��R

- ��3D��ӡ������I(y��)��Ӱ��ж��

- ��3D��ӡ���Ї��{(l��n)�D