2016��ֵ���Pע�İ�ֻ3D��ӡ���^��

���գ������A���Cȯ������Ŀǰ���й�˾3D��ӡ�I��߀δռ����Ҫ�����롢������Դ�����ҹ�˾���c�̶�Ҳ������һ����ԓ�f�ܶ�ͣ���ڸ����A�Σ����L�ځ������҂��J��3D��ӡ�I�ջɞ����й�˾��Ҫ�ĘI��֮һ��ͨ�^�����Y�x���҂��Ľ��h�Pע�ĸ���ɰ����y���Ƽ�������_�����\���⡢�к��ؙC�����弤�⡢�C���ˡ���Դ�Cе�ͽ��ϼνݡ�

���弤�⣺���������ُ��ּ��ͻ�ƺ��պ���܇�ȴ��ʘI��

������Ϣ

���弤����1��11/12�������˃�헽��ף�(1)�������3.5�|Ԫ(�ۺ�4,995�f�WԪ)Ͷ�Y��һ���³�����SPV(����Ŀ�Č��w)�Գֹ�30%��ԓSPV����ُAritex Cading(���º����c��܇�Ԅӻ�ϵ�y�OӋ���ɘI�յ���������I)95%�Ĺəࣻ�Լ�(2)�������4,284�fԪͶ�Y��ِ�ؾS(������܇�Ԅӻ�ϵ�y������I���������Ӻ͙C���ˊA���OӋ�I��)���Գֹ�51%��

����

�P��Aritex Cading��ُ��1) ���弤���ʾ����˾���c�к����l(�ֹ�55%)���к�Ͷ�Y(�ֹ�15%)��ͬ����һ��SPV�����ߌ���ُAritex Cading 95%�ə࣬Aritex����ӌ�����5%�əࡣ2) �����@ʾ��������1961���Aritex�����յĿ͑������пտ͡����������w�����Y�ȡ�Aritex������2015��δ��Ӌ�Ķ�Ϣ���f�����Nǰ����(EBITDA)��510�f�WԪ(ͬ�����L59%��EBITDA�����ʞ�6%)���ஔ���҂������弤��2015�궐ǰ�����A�y��1%(���O��Ͷ�Y����)�����҂��������к��c���弤�⌢������Aritexͦ�M�Ї������Ј��������弤���Aritex���ָ��˺����Ŀ��3) �@������Ҳ��־�����弤����к����״κ�����4) ����ֵ�[���s32.6����2015��EV/EBITDA.

ِ�ؾS��ُ�� ��˾2015�ꌍ�F�����������100�fԪ���sռ�҂����ڴ��弤��2015��������A�y��0.1%�����҂����������弤�⌦��ِ�ؾS����Ҫ�dȤ���ں�������܇�Ԅ�ϵ�y�����I��Č��I���g���Լ����c�����������⺸�Ӽ��g���a���ąfͬЧ����

����Ӱ�

�mȻ�@�����ُ�Ķ���ӯ����������(����������)�����@����ؽ�ʾ�����弤��δ����һ�����c�I�������Ԅӻ������������B�������c��܇�ȴ��ʼ��⑪���Ј�����Ӌ�����3.93�|Ԫ����ُ�r�ஔ���҂�2016��F�����~�A�y��46%(�����˾��6%�Ľ��ɱ��e�����t����������������2,400�fԪ����Ϣ֧����ռ2016���AӋ��ǰ������2%)���S���I���u��(λ�ڏ����I������)�Լ�Ŀ�˃r��/ÿ��ӯ���A�y��׃��(���A�Cȯ)

����_��3D��ӡ�����ã�֧�ΘI���������L

�¼���

�ϰ��깫˾�I�I�����1.05 �|Ԫ��ͬ���»�4.1%���wĸ������3200�fԪ��ͬ��������187.0%���ۺϮ���EPS�_0.23 Ԫ�������A�ڡ�

�c�u��

1)���������ͬ�ڵ���r�£��������������L��Ҫ������ϰ��깫˾�D��ԭ�ع��ӹ�˾�Ϻ����S60%�ə࣬һ����ȡ����2600�fԪ��Ͷ�Y���档�۷Ǻ������808�fԪ��ͬ���»�18.0%��

2)�ϰ��������»�����Ҫ���ܵ�����ֱ�ӳ���LDS�쾀�I���N���»�68.8%Ӱ푡��@�N�쾀��Ҫ���ڸ߶��֙C�����ܽK���ϣ��ϰ���ȫ��ߙn���ܙC�N�����ٻ��䣬�n���͑�ӆ���������½���ʹ��˾�I�ճ��F̝�p����˾���ڼӴ�LDS���N���ƏV����֮7����ӮaƷ�Ј��ѬF���D���AӋ�°���LDSӆ���������ٻ�����

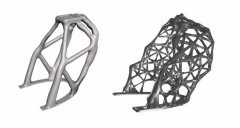

3D �I���°��ꌢ���F�������L��

��˾������ȹ��I3D��ӡ�����õ������ߣ���3D��ӡ��LDS�ӳɼӹ����g�����У�̽������ӹ����ИI���w��Q��������ģ�ߡ��t�����Ļ����������I���аl�����ԮaƷ�Ę˜ʻ��팍�F�̘Iģʽ�ď�����չ���҂��J�飬�mȻ�ϰ����Ϻ����S�ij��ی�3D��ӡ����������7.0%��Ӱ푣����°���ͨ�^�Ϻ������t�����A��3D��ӡ���·��������M����ٰlչ�ڣ���K�I���������F�^����ȵ�������

����5�¹�˾�����Թ�Ʊ��һ���_�˽��i������6�������������55�f���A����Ʊ���҂��J�飬�ə༤��O���{�����иߌӹ����ˆT�����ĹǸɵĹ������飬�����ڹ�˾�I�����F�������L��

��ֵ�c�u����

�A�y��˾15-17�ꌢ���F3.6��5.4��7.8�|Ԫ���N�����룬�����w��ĸ��˾������4060�fԪ��8500�fԪ��1.1�|Ԫ���ۺ�EPS�քe��0.29��0.61��0.77Ԫ���o��Ŀ�˃r40.0Ԫ���S���I���u����

�L�U��ʾ��3D��ӡ�I�����t���I���ܷ������չ��LDS�I���ܷ���ٷ��������y��������I���ܷ�ƽ���^�����L��

���ϼνݣ����Ї�����2025�����|�˵ļӿ��D��

�҂��ķ����c�Д�

(һ) ����ӆ��ͬ�����L28%���½�ӆ����10%

��˾ǰ����������͘I�����S�ַ������L���ܷ��خa�ͻ���Ͷ�Y�����»�Ӱ푣������Ե����A�ڡ� 2015��ǰ�����ȹ�˾�ֳ�ӆ��37.95�|Ԫ��ͬ�����L28%( 2014��ǰ�����ȹ�˾�ֳ�ӆ�Ξ�29.6�|Ԫ)�����ļ��ȼ�����ĘI�����L�춨�ˈԌ����A��

��˾2014�������ӆ��33.4�|Ԫ������2015��9�µ�����ӆ��37.95�|Ԫ����˾ǰ����������20.15�|Ԫ������Ӌ�㣬��˾ǰ�������½�ӆ��24.7�|Ԫ��ͬ�����L10.27%(�������������2014��ǰ�����ȹ�˾�½�ӆ�Ξ�22.4�|Ԫ)��

(��) �O����Ӗ���������S���I�գ����M�D�Ͱlչ

��˾9�¹����O��������I�������˲���Ӗ���أ������ڰlչ����ИI�����й��N�I������Ӗ��������˾���b�S���ˆT�Č��I����ˮƽ���鹫˾�İ��b�S���I����չ�춨�����Ļ��A�����M��˾�D�Ͱlչ��

2015���ϰ��깫˾�Ԅӷ��ݡ����b�S�����㲿���N������քeͬ�����L70%�� 34%�� 26%�����а��b�S������ռ���_��10.6%��ͬ������1.8pct�����vʷ�¸ߣ��D��������Ҋ��Ч����˾����ȡ�ð��b�S���S���C�ֹ�˾1�ң���Ӌ��27�ң�Ӌ���lչȡ�C�Y��ķֹ�˾30�ң��AӋδ����˾���b�S�����㲿���N�۵ȸ�ë���ʘI�Ռ��^�m�������L��

��˾Ŀǰ�W�j���wȫ��80�������Һ͵^�������c���Ҽ���Ҫ�^����һ�����N�̹����^100�ң�2015���ϰ����������ͬ�����L26.7%�����H���̶Ȳ���������

(��) ���ɹə�Ͷ�Y��˾����չ�Y���\�I�I��

��˾9�¹���5000�fԪ���ɺ�ʢ�_Դ�ǹ�˾��չ�Y���\�I�I�ա��@���L��Ͷ�Y���������Lԇ����˾2015�����ĩ���֬F��5.6�|Ԫ������߀��2.2�|Ԫ�y����ؔ�aƷ�����֬F���ԣ���҂��J�鹫˾�˴΅��������ڹ�˾�����Y���\�I��δ����˾���^�m�ӿ��D��������

��˾�I�����L����Ҫ�����ИI���L����ռ���������S���ȸ�ë���ʘI��ռ���������ɱ��½����������L�ȡ���˾�� 2014 �����������W�ʹ����gȫ�����조���ϼν�2.0��(���a�ͷ��սY����)��ģʽ����2015��ӏ�������W�����ܘ���O��ϵ�y���_�l���_�������W+��ݡ����r������˾6��1�չ����c����C늺�����ͬ�����3D��ӡ�b���аlƽ�_���ӿ쌍�F�Ă��y�����������ݷ����D׃����3D��ӡ���҂��Pע��˾�����D�������ӑB��

(��) ��ُӋ���������M�� �����˳ֹɱ��������� 30%

��˾7�¹���M�������Y���^1.517�|Ԫͨ�^���и��r��ُ�ɷݣ���ُ�r���^15.17Ԫ���AӋ�Լ��и��r����ʽ��ُ�ɷݼs1000�f�ɣ�ռ��˾���ɱ������s��2.50%����ُ�����^����9��30�գ���˾�ѹ����ُ316.82�f��(��Ӌ3956.61�fԪ)�� ռ��˾���ɱ��ı�����0.79%�� ����Ӌ������˾߀��������1.1�|Ԫ���ң��҂��AӋ��˾��ُӋ�����������M��

��˾���H�����˽���㑡���־�常�ӳֹɺ�Ӌ29.33%������˴λ�ُ1000�f�ɳɹ�����˾���ɱ����s�p��3.9�|�ɣ����H�����˳ֹɱ������_��30.08%���Ķ����^30%���@���鹫˾δ���D�������춨���û��A��

(��) ���Ї�����2025�����|�˵ģ��D������������

ǰ 3 ����H��ݾ��^����Ҏģ���� 500 �|Ԫ����ֵ���� 1000 �|Ԫ���ϣ�ROE��30%���������L�_20-30���8-9%�ͺ����L�ʵķ������L��PE�ԾS����20-25������˾δ�����L������( 4�� 21����Ȉ�桶����ИI���H���^���M�����+�S��+����+�D�ͣ�����Ʒ�����^������)��

�c���Y��I������ݡ���������ȣ���˾�p�Y�a�\�I���I�����Դ���ֵ����ƫ�͡����������I����C����/���I4.0���I���D�͡���˾�顰�Ї����� 2025�����|�˵ģ�δ���D�͝����������a�ͷ��սY���͡��D�͡����조���ϼν�2.0��֮�⣬���ų��I4.0�������I���D��������

Ͷ�Y���h

�AӋ��˾2015-2017��EPS��0.62/0.70/0.82Ԫ��PE��23/21/18������ֵ������ݮa�I�ƽ��ˮƽ��ǰ��˾��ֵ�s58�|Ԫ�����ЬF����y����ؔ�aƷ��8�|Ԫ��

��˾�黥�W+��3D ��ӡ�����Ї����� 2025�����|�˵ģ��ɷݻ�ُ�����H���������ֵ����@��˾�lչ���ģ���ȫ߅�H�^�ߡ���˾���֬F���ԣ����˾�I�������»����҂��AӋ��˾δ�팢�ӿ��D�ͣ���ֵ��������ݡ������ؿ��n�����m���]��

�L�U���خa�����L�U����������»��L�U���D�����������A�ڡ�

(؟�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](http://www.b41o7.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L

3D��ӡ����һ��Ͷ�Y�����L 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

- ������+�����p�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������