���T�����l�����I�������ء����l��ץס2025��ď��K���C��- CONTEXT�����

ȫ���Ј����˾CONTEXT��1��18�հl���Ĉ���У���ʾ��2024���������ȫ��3D��ӡ�Ј��ķN�N“��������”˲�g��

���ָ�������I�����ж˴�ӡ�C�ij�؛������»����ИI�ȶ�ҹ�˾����ؔ���������ÆT���I���Ӹ����l�������c���γ��r�����ȵ��ǣ����T����ӡ�C�s��Ȼ��ͦ���L���������Ї��Ј�����؛����һƥ“���R”�����������@�N�Ј��ķֻ�չ�F�����������ИI��ȫ���ž��еď��s׃����

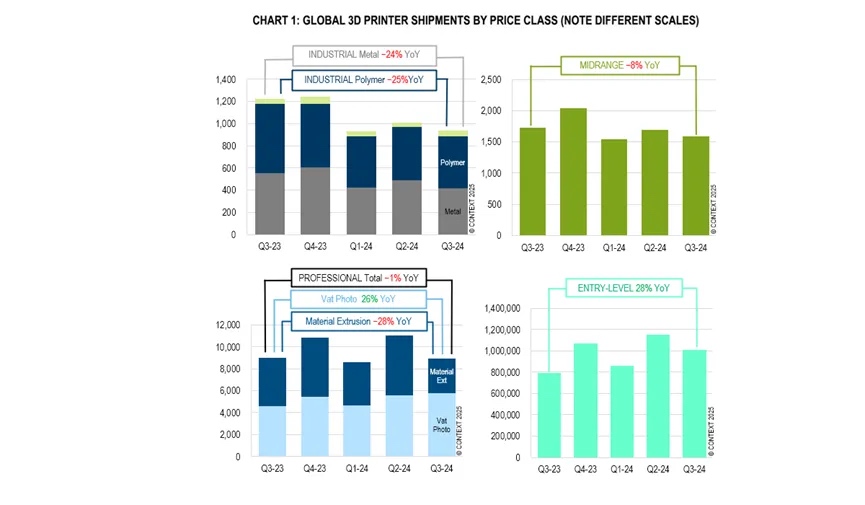

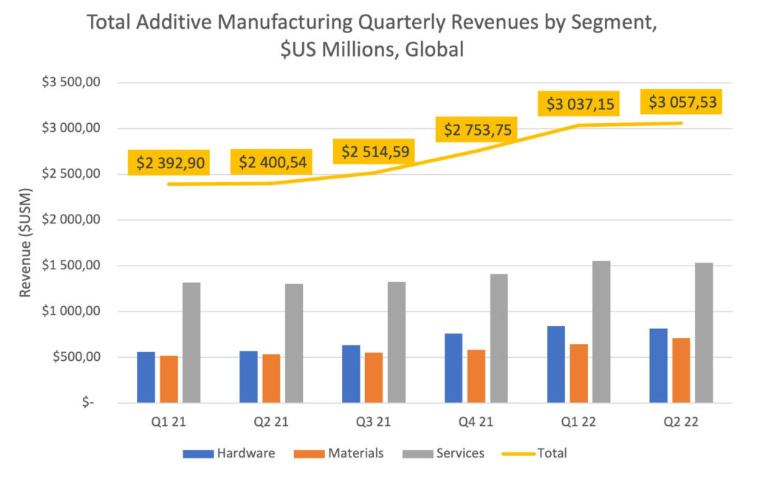

CONTEXT����@ʾ����������ȫ��3D��ӡ�Ј������������𣬱��F��ؔ��ƣܛ����Ҏģ�ÆT���I���Ӹ��桢CEO�l�����Q���I�կ����տs����ُҲ�Ǡ��h���ࡣ����������ʾ�����I����10�f��Ԫ���ϣ����жˣ�2�f��10�f��Ԫ��ϵ�y�ij�؛���քeͬ���½���24%��8%�����T����ӡ�C�ij�؛���^�m�������L�B�ݣ����^�������^��֮ǰ��“���j”�A�������ž���

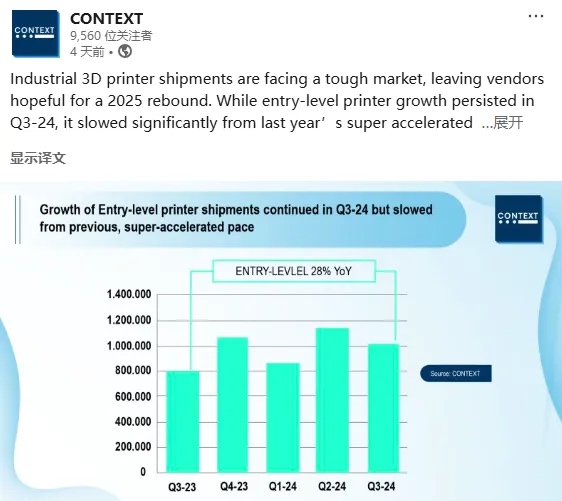

���^��Ҳ��һЩϣ��������W�F������CONTEXT�Ĕ����@ʾ�����I����2500��Ԫ��20000��Ԫ���r��^�g���N���~�H�����½���-1%���������T��������2500��Ԫ����ӡ�C�ij�؛���t���m���L��ͬ�����L�_28%���ڹ��I�I�M�����w���F���ѣ������ֹ�����߀��ȡ�������۵ijɿ���

��ȫ��3D��ӡ�O���؛�����ԣ��߶˼������T���ʬF���˽�Ȼ��ͬ��څ�ݡ����P��Ҫ�Ĺ��I���r��Σ����O���؛���ž�����ע�ڹ��I������I�������Ǻ�����I���_ʼ�˺�һ����ҕ����ؔ�ՠ�r���S����I�����M���˻I���Ѿõ����ϡ��෴�������M�ߞ���ĵ����T���Ј����m���٣���ע�����T������I��������lչ��

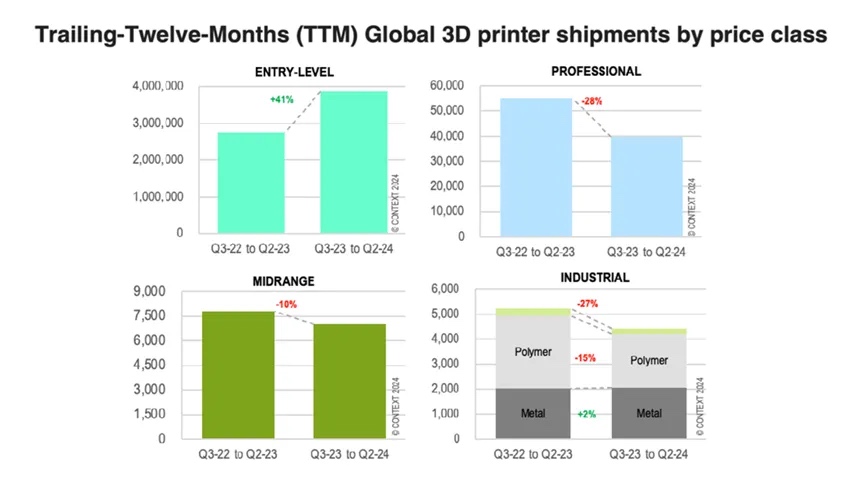

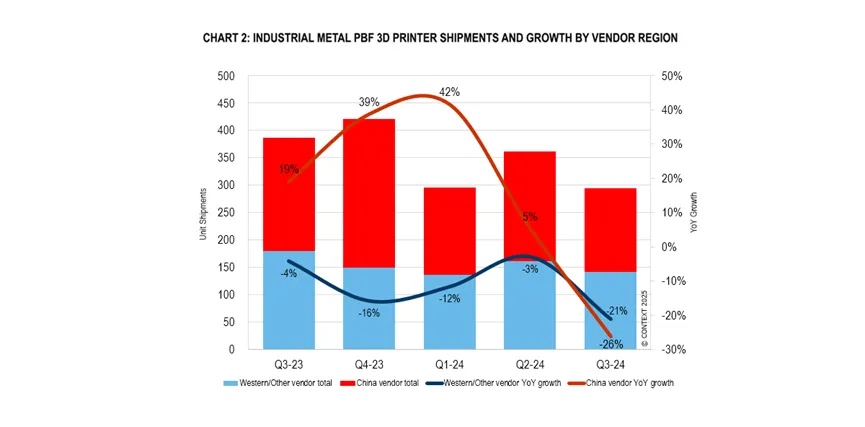

���Iϵ�y��؛����2024��������ȭh���½�24%���@ֱ��ȫ���؛��څ�ݼ��Dֱ�£��^ȥ12���£�TTM���ij�؛����Ӌ�½���19%���@һ�@��������Ӱ������д�ӡ�C��ͺͲ���e��ȫ���ȣ����I���ٺ��I�ۺ���ϵ�y�ij�؛��������»����քe�½���24%��25%���M���Ї��������ڽ��ٷ�ĩ�����ڣ�PBF���O���؛�����������L����ȫ�Iϵ�y��؛���ڱ�������Ȼ�ձ��½����Ї��½���37%�������½���25%�����W�½���13%��

2024��������ȣ���̻�����ϵ�y���@�������I�����f���R�������𣬳�؛��ͬ���½���30%�����^ȥ12������ʣ����I�ۺ����ӡ�C�Ŀ���؛���½���29%�����й�̻�����ϵ�y�ij�؛�����Ǵ���»�42%��ԓ�I��ăɴ�ȫ���I����——��Ҫ�����Ї��Ј���̩�Ƽ�����Ҫ���������Ј���3D Systems������ϵ�y�ij�؛�����@���p�٣���Ҫ����������Ј�����Ĝp�١�

ͬһ�r�ڣ��������I�ۺ��\�gҲ���R���������ڷ�ĩ�����ڣ�PBF�����g��ϵ�y��؛��ͬ���½�15%�����ڲ��ϔD��ME���g��ϵ�y��؛���½�15%�������ڲ��χ���MJ���g��ϵ�y��؛���t�½���43%��

���ٴ�ӡ�C�ij�؛����ȥ��ڶ�����֮ǰһֱ�Ⱦۺ���ϵ�y���FҪ�ã������Ǖr�����߶����F��ͬ���½���2024��������ȣ�ճ�Y�������؛������ƽ�������������ٴ�ӡ�C��؛���ٴ��½����ڴ����g����ĩ�����ڣ�PBF��ϵ�yռ�¹��I���ٴ�ӡ�C�Ј���74%�������؛���^����ͬ���½���24%�������������e��DED����ӡ�C����ԓ�����Ј��ĵڶ���e���N���~Ҳ�½���18%��

�����S�{���؛�����@�����L����2024��������ȳɞ�ȫ���؛��������I���^����ͬ�����L��41%��ͨ�������BҲ�ɞ錍�F���ȳ�؛��ͬ�����L�Ĺ�˾���ĠI�սǶȁ�����EOS�ٴ�얹������Ј�“����”��λ����Nikon SLM Solutions�������S������B�ȹ�˾�t���F�ˠI�յ�ͬ�����L��

ֵ��ע����ǣ����������������̵��N�۶����F�»����������ڹ��I���ٷ�ĩ�����ڣ�PBF���I��ʹ���@���ĵ^������sС���ڹ��I����PBF�����Ј����Ї������̵Ŀ��w��؛������Ҫ��������Ј����^����ͬ���½���26%��

�S�����I�Ј�֧���Ŀs�p�^�m�������ж��Ј�������2024����������ж˴�ӡ�C�ij�؛��ͬ���½�8%���M��Stratasys�������Ј����~���I�ȵ�λ�������֮aƷ���N�۱��Fƣܛ�������Dz��ϔD����ӡ�C��3D Systems�Ľ��I��r��Ȼ���R�����ѵ���ԓ�r��e�ĵ���λ��

���֮�£��Ї���������̩�Ƽ�������Ƽ����W�T�Ƽ����F�����ɫ���Ї������̵Ŀ���؛��ͬ�����L��46%�����������й����̵ij�؛���t�½���24%���W�T�Ƽ��ڱ����ȱ��F�Ȟ�ͻ������WaxJet���χ����ӡ�C���錚�Ј����N���@�����L��

2024��������ȣ����I����ӡ�C�ķ�����Ҫ��Formlabs�Ƅӡ��M�����w��؛��ͬ���½�1%�����^ȥ12������Ӌ�½�20%����Formlabs��ȥ��4���Ƴ���Form 4��Form 4Bȡ���˾�ɹ���ʹ��̻���ӡ�C�ij�؛����2023��ͬ�����L��26%��

��һ���棬�������T���aƷ�ڹ������ƵĻ��A�Ͼ��и��߸������ăr�o�Ј����퉺����ԓ�r��^�g�ȵIJ��ϔD���C�N�����f�Љ��������IFDM 3D��ӡ�C�ij�؛���½���28%��

2024��������ȣ����T����ӡ�C�ij�؛��ͬ�����L��28%���^ȥ12������Ӌ���L���_43%���M�����L�����ž������������S���^�m�����@һ�r��^�g���c��ͬ�r������Ƽ���������I�W�T�Ƽ��ȹ�˾���Ј����~�������ӡ�

2024�꣬3D��ӡ�Ј����^�DŽ�ʎ���������đ������Desktop Metal��Markforged�����\�ϣ����Nano Dimension������ӺͶ����M���˴�Ҏģ�{����ʹ��ُ�@�ɼҹ�˾��Ӌ��׃�Ó�˷���x���c��ͬ�r��BigRep��Prodways������������Ҳ���v���I���ӵ�׃�ӣ����L���Ј����c��Voxeljet����Ӌ�����۽oһ�ҿƼ�Ͷ�Y��˾�����⣬Nexa3D�@���s�p�˘I��Ҏģ����Velo3D�t�ƺ��ڱ����ȳ��Ʈa߅����֏������C��

�M�ܽ��ڵ��Ј���y������@��Ӱ푣����¸��µķ����@ʾ��2024��ȫ���ܵ������ʵ�Ӱ푸�����أ������Y��֧���@���p�١��AӋȫ�ꔵ������2020��������i�߷��ڵĵ��c��ȫ�I3D��ӡ�C�ij�؛���AӋ��2023��p������12%��

ͬ�ӣ�CONTEXTָ����ȫ���ж˴�ӡ�C��ȫ���؛���AӋ���½�8%�������T���O���AӋ�Ԍ����Fȫ����ȳ�؛��ͬ�����L30%���S���ИI���c���AӋ�����������{�����ʌ���2025���Mһ�����ͣ��@���Ƅ��Y��֧����2025���°�����ٻ�Ѫ��������2025�깤�I��ӡ�Cϵ�y��؛��ȫ�����L14%�����⣬�ж�ϵ�y�ij�؛���AӋ��2025�ꌢ���L12%�������Iϵ�y��؛���AӋ�����L6%���ИI�ƺ�����ӭ���|������

������ǰ���A�y��2026��ȫ����ИI��ӭ�����鷀���ҏ��ŵ����L���AӋ��δ������ȣ�������L�ʌ��_��30%��40%��

��Ҫ�f�����ǣ��¹�������Ј������F���ŷ�������Ҫ����鱻���鉺�ֵ�����̕r�g�ȱ��l��2020����2021���g�����I3D��ӡ�C�ij�؛�����L��30%���ж�ϵ�y�ij�؛�����L��26%��Ȼ�������������Q�õ�Ӱ��Բ��_�����M�����������w�������ڼ����̘I�����������m��ͨ؛��Û�Ͳ����ʵ��M���������������Ј��Ę��^��w��δ���Ј�����������Ŀ�Դ���

(؟�ξ���admin)

��һƪ��Velo3D�ڑ����u����������ϯ���йٌ��^�m�ƄӇ����ͺ��պ���I�����L

2024��Q4 Xometry3D��ӡ��

2024��Q4 Xometry3D��ӡ�� AI �r����3D��ӡ�ИI��׃

AI �r����3D��ӡ�ИI��׃ Ӌ��2028���_��15�l�a����

Ӌ��2028���_��15�l�a���� Phase3D�cTNSC��������

Phase3D�cTNSC�������� Velo3D�ڑ����u��������

Velo3D�ڑ����u��������- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

- ��AI �r����3D��ӡ�ИI��׃���˳�

- ��Ӌ��2028���_��15�l�a�������F3000��/

- ��Phase3D�cTNSC�������ձ�3D��ӡ�Ј�

- ��Velo3D�ڑ����u����������ϯ���йٌ�

- �����T�����l�����I�������ء����l��ץס

- ��STATS N DATA����棺3D��ӡ�Ј��lչ

- ��2024���Ї�����3D��ӡ�C��400�f�_����

- ��2024Q3����y����3D��ӡ�ИI�N���~�½�

- �����w�²ģ�ȫ�沼�ֺ����Ј���3D��ӡ��

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u���� 12λ����˹���g��

12λ����˹���g��- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����