2024Q3����y����3D��ӡ�ИI�N���~�½�24��

2025��1��18�գ�CONTEXT�l����������cָ����2024���������3D��ӡ�C�����̵IJ��ѱ��F�������������Ј����ݞ�“��y”���@�c�ς��°l����2025��3D��ӡ�A�y���Ę��^���{�γ��r�����ȡ�

���ָ������������ȫ�����������ИI���Rؔ���������ÆT���I����׃�ӡ���ϯ���йٸ��桢�\�I�����Լ���ُ��ӵIJ��_���ԡ�����CONTEXT�Ĕ������@Щ��ʎ����3D��ӡ�C�ij�؛���½������w���f�����I����10�f��Ԫ���ϣ����жˣ�2�f��10�f��Ԫ��ϵ�y���N��ͬ�ȷքe�½���24%��8%���ۃr��2500��2�f��Ԫ֮�g�Č��I���C���N��Ҳ�½���1%���M�����T��3D��ӡ�C�N��������L��ͬ�����L��28%����CONTEXTָ�����S����؛���_ʼ�ž����@һ�����Ј�����“����”��

�M������Ĉ��H���w�������ȣ����vʷ�ϵ��ļ����������S�ཻ������ڡ��S�����漾���ĵ��������й�˾���ṩȫ�ꔵ�����@�������ڸ��������˽⼾��څ���Ƿ������D׃��һ�����ܵĽ���ǣ������������x�����IJ��_���ԣ��Y��֧�������t����2025�ꡣ�����ׂ�����ȥ��Ҳ�e�����x�e���@�����Mһ���ӄ����@һڅ�ݡ�

�Ђ��ԷQ��������ֵ�x�e�꣬�A�ڵć����͑���؛��ͬδ�������_�ɡ�Ȼ��������������Ȼ�������������������ۺ�ؔ���������a������p�ٵČ�����沢�_�����ȝ�ͧ����朵İ�ȫ�������������ڴ���Ͷ�Y����3D��ӡ��

CONTEXT������Chris Connery���{��2024��������ȳ��F��“һЩϣ�������”�����w���f��CONTEXT�Ĕ����C�����Ј��I����EOS��Nikon SLM Solutions�������S��Renishaw��汾��������ͬ�����L�����⣬3D��ӡ“������”څ��ʹ�ù����̃��ȿ��]�r����ߡ������������ϵ�y���@��ζ���N���p�ٲ���һ����ζ���؈͡����H�ϣ�CONTEXT�Ĕ����C�����Ј��I����EOS��Nikon SLM Solutions�������S��Renishaw��汾��������ͬ�����L��

���I3D��ӡ�C�����\����

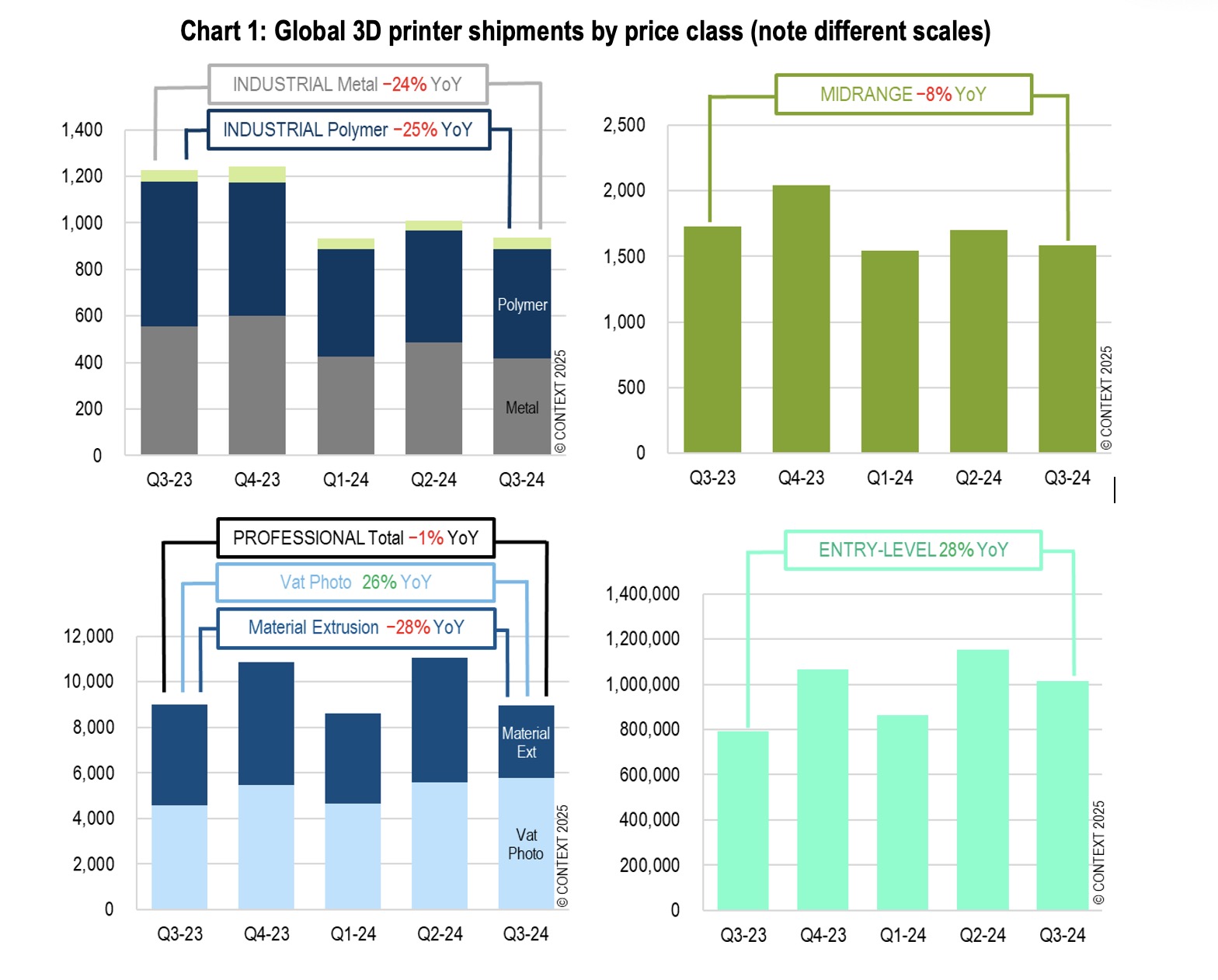

ȫ�I3D��ӡ�C�ij�؛�����^ȥʮ�����£�TTM����ͬ���½���19%��Ӱ��ˎ����м��g�Ͳ�����͡����ٺ;ۺ���ϵ�y���N���~�քe�½���24%��25%���څ^���棬�Ї��Ĺ��I��؛���½���37%�������½���25%�����W�½���13%��

���I�ۺ���3D��ӡ�C�Ј��ٴ������c��Ͱ��ۺ�ϵ�y���P�����𣬵�������ͬ���½���30%��TTM�����@ʾ��ԓ���g���N���~�½���42%�������������Ј���TTM�N���~�½���29%��

��̻�3D��ӡ�Ј����Ї�̩�Ƽ�UnionTech��������˾3D Systems������̩�Ƽ���Ҫ���Ї��N�ۣ���3D Systems�t��Ҫ�����������Ј����������ȣ��@�ɼҹ�˾�ij�؛�����@���½�����Ҫԭ���������Ј�������½������˘�֬�Ј��⣬�ۺ����ĩ�����ںͲ��ϔD��ϵ�y���N���~Ҳ�½���15%�������χ����؛���t�½���43%��

����3D��ӡ�C��؛���½�

����3D��ӡ�C���N��һֱ���ַ�����ֱ��2024��ڶ����ȣ�����@ʾȫ���N��ͬ���½����@һڅ���ڵ������ȳ��m���M��ճ�τ������N�����ַ��������c2023��ͬ����ȣ��������������������켼�g�ij�؛���������½���

�M�ܳ�؛���½���24%�����������I����3D��ӡ�C�У������ĩ���ۻ���LPBF��ϵ�y��ռ����74%���Ј����~�������������e��DED��ϵ�y��ԓ�I��ĵڶ����g�������N���~Ҳ�½���18%��

�Ї�3D��ӡ�C�����������SEplus3D�ڱ����Ȍ��F��ȫ����ߵij�؛�����N���~ͬ�����L��41%��TRUMPF��Renishaw��2024��������ȵij�؛��Ҳ�������L��ֵ��ע����ǣ��^����@һ�r���ƺ������p��������Ї������������̶�������N���~�½�����ǰ���ڏ��ŵć��������Ƅ��£��Ї���˾�������@һ�Ј���Ȼ�������������Ї�3D��ӡ�C��؛��ͬ���½���26%�����дֽ���3D��ӡ�C�����̵ij�؛�������@���½���

CONTEXTָ���������S����LPBF 3D��ӡ�C��؛����ȫ������֮һ���ɞ������ИI��һ�����c���SLM�Ķ༤��NXGϵ�yҲ�^�m���F��ɫ���@�ҹ�˾��ȫ�����3D��ӡ�I����Ј����~���Ծ���λ��

�ж˺͌��I�����̵ĘI��ϲ�n����

��2024��������ȣ��ж�3D��ӡ�C�Ј��^�m�ܵ�֧���p�ٵ�Ӱ푣����³�؛���½���8%���M��Stratasys�������Ј����~���I�ȵ�λ�����ڲ��ϔD��ϵ�y���棬��Yoav Zeif�I���Ĺ�˾�N�۱��Fƣܛ������3D��ӡ�ИI�L��֧����3D Systems���^�m���R���������@һ�r�e���N���~������������λ��

��������@ʾ���Ї���˾�ı��F��������ͬ�С�̩�Ƽ�������Ƽ����W�T�Ƽ��ĘI������ͻ�����Ї������̵Ŀ���؛��ͬ�����L��46%�����������ҹ�˾���ж��N���~�t�½���24%���e���W�T�Ƽ���WaxJet���χ����ӡ�C���錚�Ј��ď�����������F���á�

���I3D��ӡ�C��2024��������Ȍ��F�˷�������Ҫ������Formlabs��2024��4���Ƴ���Form 4��Form 4B���ܚgӭ���M����ˣ����Iϵ�y�Ŀ���؛��ͬ����Ȼ�½���1%��TTMͬ���½���20%��Ȼ�������ڌ�Formlabs���g������Vat��ۺ�ϵ�y�ij�؛��ͬ�����L��26%��

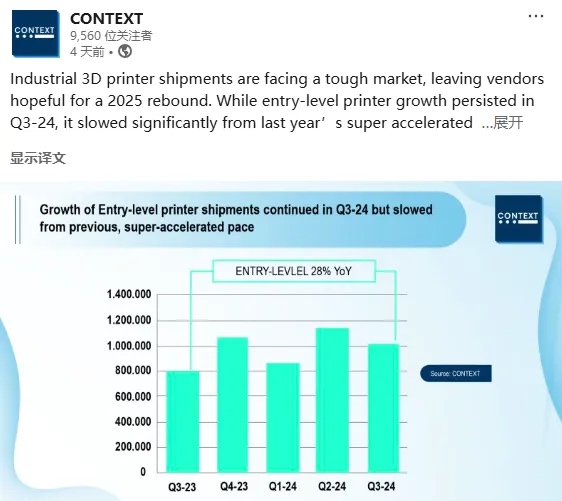

��һ���棬�S���͑�Խ��Խ��ز��ø����ݵ����T���aƷ���ۃr��2500��Ԫ��20000��Ԫ֮�g�IJ��ϔD��3D��ӡ�C�N���^�m���܉�������ˣ�2024��������ȣ����IFDM 3D��ӡ�C�ij�؛������һ��p����28%��

�M��CONTEXTָ�����T���Ј��я�֮ǰ��“������”�ž���������2500��Ԫ��ϵ�y��Ȼ���F���ã���؛��ͬ�����L��28%����TTM���A�ϴ�����L��43%��

�M�����L�ž����������SCreality�^�m���@һ�r�e�����I�ȡ��c��ͬ�r������Bambu Lab��Flashforge�W�T���Ј����~Ҳ�������L��

3D��ӡδ���Ę��^ǰ��

CONTEXTָ����2024��ĩ��3D��ӡ��˾�����˄�ʎ���ڶ���׃�Ӻ͟������ϳ�����Yoav Stern�������ϯ���й��յı����£�Nano Dimension��Markforged��Desktop Metal����ُ��M�˲��_���ԡ�BigRep��ProdwaysҲ���v���I����׃�ӣ���voxeljet�t��Anzu Partners��ُ��Nexa3D�s�p�˘I��Ҏģ��Velo3D�t�M�����ؽM�Ա����Ʈa��

�M��2024���Ͷ�Y�h���S���˱���֔������һЩ֪��֧���ߣ���ǰ�ȸ���ϯ���йٌ�Relativity Space��֧�֣�����Ͷ�Y����Ȼ������ԓ�I��ĝ�����

Chris Connery��ʾ���@�N�Ј���“��y”�Mһ���ܵ�“�����ʺ��S���Y��֧������”��Ӱ푡���ˣ����AӋ2024��ȫ�ꔵ����“�ӽ�2020���������g���i�߷����g�ĵ��c”���AӋ2024�깤�I��ӡ�C��؛������2023�����ٜp��12%��ȫ���ж�3D��ӡ�C��؛���AӋȫ���½�8%�������T����ӡ�C��؛���AӋ���ڽ������ͬ�����L30%��

չ��δ�����S�����c���AӋ�������ʌ����½����S����ϣ���@������2025���°�����Y��֧����CONTEXTָ�����@���܌��¹��I3D��ӡ�C��؛��ȫ�����L14%���c��ͬ�r���ж��N���AӋ�����L12%�����Iϵ�y�N���AӋ�����L6%��

�Ј����˾�A�y��2026�������ИI��ͬ�����L�ʶ����_����λ�������⣬�AӋδ�����꣬ͬ�����L�ʌ��_��30%-40%���ϡ�

Connery�a�����“�eֵ��ע����ǣ����ڹ����̝M���˱����ֵ������Ј��������^�ݷ�����2020����2021���g�����I3D��ӡ�C��؛�����L��30%���ж�ϵ�y�ij�؛�����L��26%��Ȼ�����M�����������M�ܿ������Ƅ��̘I�lչ�����ߣ�����ͨÛ���M�����ƵIJ��_���Կ��ܕ����̘I���ĺ�Ͷ�Y�a��ؓ��Ӱ푣��M��Ӱ����w�����Ļ��������L��”

(؟�ξ���admin)

��һƪ��2024���Ї�����3D��ӡ�C��400�f�_�����������_140�f�_����

2024��Q4 Xometry3D��ӡ��

2024��Q4 Xometry3D��ӡ�� AI �r����3D��ӡ�ИI��׃

AI �r����3D��ӡ�ИI��׃ Ӌ��2028���_��15�l�a����

Ӌ��2028���_��15�l�a���� Phase3D�cTNSC��������

Phase3D�cTNSC�������� Velo3D�ڑ����u��������

Velo3D�ڑ����u�������� ���T�����l�����I��������

���T�����l�����I��������- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

- ��AI �r����3D��ӡ�ИI��׃���˳�

- ��Ӌ��2028���_��15�l�a�������F3000��/

- ��Phase3D�cTNSC�������ձ�3D��ӡ�Ј�

- ��Velo3D�ڑ����u����������ϯ���йٌ�

- �����T�����l�����I�������ء����l��ץס

- ��STATS N DATA����棺3D��ӡ�Ј��lչ

- ��2024���Ї�����3D��ӡ�C��400�f�_����

- ��2024Q3����y����3D��ӡ�ИI�N���~�½�

- �����w�²ģ�ȫ�沼�ֺ����Ј���3D��ӡ��

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u���� 12λ����˹���g��

12λ����˹���g��- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����