���ټ����������ИI(y��)�о�������(b��o)��

��������Դ�ھŶ�Ͷ�Y ���������^��������

![]() �ИI(y��)���[

�ИI(y��)���[

�������죬�ֽ���3D��Three Dimensions����ӡ������Ӌ(j��)��C(j��)���S��(sh��)��ģ�͞���A(ch��)��ͨ�^ܛ�����xɢ�͔�(sh��)�س���ϵ�y(t��ng)���ü��⡢����������ۇ���ȷ�ʽ����ĩ����֬�����ܵȲ����ڶ��Sƽ�����M(j��n)�����Ӷѷe�Y(ji��)���Ķ�����������c��(sh��)ģ�O(sh��)Ӌ(j��)һ�µČ�(sh��)��a(ch��n)Ʒ��

�c���y(t��ng)�p�ļӹ����켼�g(sh��)��ͬ��������������(ji��)�s��ԭ������ȥ�����������ټӹ��^���е����ģ�ͬ�r(sh��)���܂��y(t��ng)�ӹ���ˇ�����ƣ������ڮa(ch��n)Ʒ�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)�M(j��n)�Ѓ�(y��u)�����������ܣ��O���˺��m(x��)��ˇ���̵Ĺ����y�Ⱥ͕r(sh��)�g�p�ġ����������ں���IT�����M(j��n)���ϡ���������ȶ�N���g(sh��)�����J(r��n)��������I(y��)�����Ժʹ����Ե����d���g(sh��)֮һ���������߶�����İl(f��)չ����

![]() �ИI(y��)�(q��)��

�ИI(y��)�(q��)��

���ټ������b���Ǯa(ch��n)�I(y��)�l(f��)չ�ĺ��ġ����ټ����������O(sh��)��ĺ����㲿����Ҫ���W(xu��)�O(sh��)�䣬�����߹��ʹ��w�������ͼ���������R��һ��ռ�O(sh��)��ɱ��Y(ji��)��(g��u)���ص�20-40%�������P(gu��n)�IԪ�������g(sh��)�ډ��^�ߣ����a(ch��n)�����^�ͣ��^�����(sh��)��Ҫ�M(j��n)�ڣ���Ŀǰ�Ƽs�҇������O(sh��)��l(f��)չ�����ƿ�i��

ԭ�����ǽ��ټ����������ИI(y��)�l(f��)չ�Ļ��A(ch��)���S���m�ý���ԭ���ϵ����ӣ��������쌢��(chu��ng)�������NĮa(ch��n)Ʒ��δ�푪(y��ng)�÷���Ҳ��Խ��Խ�V�������õĽ������IJ��ϰ������P䓡��ߜغϽ�⁺Ͻ�ģ��䓡��X�V�Ͻ�ȡ��҇���������ԭ�����ѻ����[Ó��ه�M(j��n)�ڵľ��棬����(y��ng)�����|(zh��)���^�鷀(w��n)����

����ܛ���аl(f��)�ǽ��ټ������������Ҫ���ϡ�ܛ���ɱ�ռ���ټ����������O(sh��)��ɱ��Y(ji��)��(g��u)�ı��ؽӽ�20%��Ŀǰܛ��������(g��)�҇������������B(t��i)�a(ch��n)�I(y��)朵Ķ̰�֮һ��ܛ���_�l(f��)�Լ����ڌW(xu��)�g(sh��)�����ϡ�

���ν��ټ������������(w��)���w�ˮa(ch��n)Ʒ���O(sh��)Ӌ(j��)�аl(f��)��������Ρ���̎���͙z�(y��n)�����ȶ���(g��)�h(hu��n)��(ji��)����a(ch��n)��Ʒ����ָ��(bi��o)�ă�(y��u)��ֱ�ӷ�ӳ������(g��)��������a(ch��n)�I(y��)朗l��ϵij���ȡ������������(w��)�I(l��ng)�����չ�Ƅ�������(g��)�a(ch��n)�I(y��)朗l���g(sh��)�ĸ��£�����܊������(y��u)�����档�A(y��)Ӌ(j��)δ��2-5���(n��i)���������܊��ӆ�Ό���(sh��)�F(xi��n)���l(f��)ʽ���L���ҳ��m(x��)���^��(qi��ng)������܊�������ɞ鎧�ӽ��ټ����������������ĵ�һ�Ƅ�����

�mȻ���ټ�����������Ԅ�(chu��ng)������y(t��ng)�ӹ���ˇ�o����(sh��)�F(xi��n)���^�Y(ji��)��(g��u)���͑������O(sh��)��ͷ���(w��)���������LѸ�ͣ������ļ��g(sh��)�Է�����·��������@һ�F(xi��n)���ԭ��֮һ�Ǯ�(d��ng)ǰ���ټ������O(sh��)��Įa(ch��n)Ʒ���ͳߴ����ޣ��y�ԝM������(sh��)���I(y��)�����������ˣ���ߴ��Ч������δ��څ�ݡ�

![]() �����B(t��i)��

�����B(t��i)��

�S�����������ИI(y��)�����IJ���ӄ�����I(y��)��������(qi��ng)�������������_ʼ�����ИI(y��)���ϡ��ИI(y��)���Ϸ�ʽ�������������β�ُ��U(ku��)�����Լ������ИI(y��)��粢ُ���c�������졣

��EOS���ڵ��͵������ΔU(ku��)����ĿǰEOS�ѽ�(j��ng)���H�H��ȫ�����Ľ��ټ������O(sh��)��S�̣�߀�Ƿ�ĩԭ���ϡ����칤ˇ������(w��)��ԃ�ȶ��K�Ľ�Q�����ṩ�̣�����������Įa(ch��n)�I(y��)朗l������GE���鹤�I(y��)��I(y��)�Ĵ�������2010���_ʼ���c�������죬2016���ُ��ُ���Arcam�͵�Concept Laser��˾��Ŀǰ�ѳɹ��ں��հl(f��)�әC(j��)�I(l��ng)��?q��)��F(xi��n)�˽������������Ҏ(gu��)ģ����(y��ng)�á���������߀���������_(d��)˹����(qi��ng)���ȿ��Ͷ�Y����������Carbon�����R���F(tu��n)�Ⱥ�Ͷ�Y��Carbon�ͽ����������칫˾Desktop Metal������2018��5�´���Ľ����������칤�S��2020��Ͷ�a(ch��n)��

Ŀ�

1���ИI(y��)�śr

1.1 �ИI(y��)���x

1.2 ���ټ����Įa(ch��n)�I(y��)朷���

1.3 ���Įa(ch��n)�I(y��)�l(f��)չ�v��

1.4 ���ټ����Įa(ch��n)�I(y��)�l(f��)չ�F(xi��n)��

1.5 �������ټ����ļ��g(sh��)�ͻ���ԭ��

2�������

2.1 ȫ����ټ����������ИI(y��)Ҏ(gu��)ģ��δ���A(y��)�y

2.2 �Ї����ټ����������ИI(y��)�F(xi��n)���δ���A(y��)�y

3������(y��ng)��

3.1 �����ИI(y��)���縂�����

3.2 ���ټ�������I(y��)�������

4���ИI(y��)څ�ݺ��^�c(di��n)

4.1 ���ټ������b���P(gu��n)�I�㲿��

4.2 ����ԭ�������ИI(y��)�l(f��)չ�Ļ��A(ch��)

4.3 ܛ���аl(f��)�ǽ��ټ������������Ҫ����

4.4 �����������(w��)�I(l��ng)�����չ�Ƅ�������(g��)�a(ch��n)�I(y��)朗l���g(sh��)�ĸ��£�����܊������(y��u)������

4.5 ���ټ������b������������ߴ��Ч������δ��څ��

4.6 �ИI(y��)���ϼӄ����ИI(y��)���^���ٲ�����������a(ch��n)�I(y��)

![]() 01 �ИI(y��)�śr

01 �ИI(y��)�śr

1.1 �ИI(y��)���x

�������죬�ֽ���3D��Three Dimensions����ӡ������Ӌ(j��)��C(j��)���S��(sh��)��ģ�͞���A(ch��)��ͨ�^ܛ�����xɢ�͔�(sh��)�س���ϵ�y(t��ng)���ü��⡢����������ۇ���ȷ�ʽ����ĩ����֬�����ܵȲ����ڶ��Sƽ�����M(j��n)�����Ӷѷe�Y(ji��)���Ķ�����������c��(sh��)ģ�O(sh��)Ӌ(j��)һ�µČ�(sh��)��a(ch��n)Ʒ���c���y(t��ng)�p�ļӹ����켼�g(sh��)��ͬ��������������(ji��)�s��ԭ������ȥ�����������ټӹ��^���е����ģ�ͬ�r(sh��)���܂��y(t��ng)�ӹ���ˇ�����ƣ������ڮa(ch��n)Ʒ�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)�M(j��n)�Ѓ�(y��u)�����������ܣ��O���˺��m(x��)��ˇ���̵Ĺ����y�Ⱥ͕r(sh��)�g�p�ġ����������ں���IT�����M(j��n)���ϡ���������ȶ�N���g(sh��)�����J(r��n)��������I(y��)�����Ժʹ����Ե����d���g(sh��)֮һ���������߶�����İl(f��)չ����

�����O(sh��)��ɷ֞����漉���I(y��)���ɷN���������漉��ӡ�O(sh��)��l(f��)չ�^����죬���g(sh��)�y���^�ͣ��Էǽ��ٞ���Ҫԭ���ϣ�Ŀǰ���a(ch��n)�S�̱��࣬�Ј��������ҡ����I(y��)�������O(sh��)��������I(y��)���ټ��ͷǽ��ټ��ɷN�����н��ټ����g(sh��)�T�����N�ۃr(ji��)����^�ߣ��������P(gu��n)�������g(sh��)��̎�ڱ��o(h��)���ރ�(n��i)�������I(y��)����Ͷ���аl(f��)�Y���^��ͬ�r(sh��)���ڼ��g(sh��)��̎�ڲ���������ºʹ�ĥ֮�У��O(sh��)�����a(ch��n)�S�Ҕ�(sh��)���^�٣�Ŀǰ�ֹ��I(y��)�������O(sh��)��S���Լ�(x��)���I(l��ng)���Ј���(y��ng)�û�?q��)���ԭ�����O(sh��)���о���Ŀ��(bi��o)���M(j��n)�в������������(j��)Wohlers Associates�ķ�������b�����ۃr(ji��)5000��Ԫ/�_���(bi��o)��(zh��n)����5000��Ԫ�����ό��ڹ��I(y��)�������b�䣬5000��Ԫ���������漉�����b�䡣�����������켼�g(sh��)���Q�����ھ����Թ��I(y��)����(w��)����ҪĿ��(bi��o)����˹��I(y��)�������b����о��r(sh��)�g�����c�������켼�g(sh��)�Q���r(sh��)�gһ�£������漉��������2007�꣬�ȹ��I(y��)������21�ꡣ

���^�ڂ��y(t��ng)�ӹ�����I(y��)�����ټ���������ĺ��ă�(y��u)����Ҫ���F(xi��n)�ڌ���(f��)�s�㲿���ĽY(ji��)��(g��u)���ܺ�ˇ���O(sh��)Ӌ(j��)���档���y(t��ng)����I(y��)�Ԯa(ch��n)Ʒ�������l(f��)�c(di��n)��������ǻ��ڬF(xi��n)������ˮƽ�M(j��n)���O(sh��)Ӌ(j��)�����������F(xi��n)ģ���y�������T�������Įa(ch��n)Ʒ�^�ڱ��ء��㲿���M�b��(f��)�s�����m(x��)�C(j��)�ӹ��y�ȸߡ��r(sh��)�g�L�Ȇ��}������?x��)����F(xi��n)����(f��)�s����(g��u)���y���������r���������������������ȫ�Ԯa(ch��n)Ʒ���ܞ錧(d��o)��?q��)��?f��)�s�Y(ji��)��(g��u)���M(j��n)�нY(ji��)��(g��u)���ܣ��O(sh��)Ӌ(j��)�������ɣ�һ�w���ͣ�ͬ�r(sh��)���C�a(ch��n)Ʒ�ߴ羫�ȡ����ͅ���(sh��)�����W(xu��)���ܵȲ����ڿ͑�Ҫ��ͨ�^�c(di��n)ꇽY(ji��)��(g��u)����C�Y(ji��)��(g��u)����(f��)�s�����O(sh��)Ӌ(j��)�Ȳ�����(y��u)���a(ch��n)Ʒ���췽������(sh��)�F(xi��n)�a(ch��n)Ʒ�p��������(ji��)�s���ϓp�ģ�ͨ�^׃�ο��ơ����������O(sh��)Ӌ(j��)�ȷ����p�p��̎���h(hu��n)��(ji��)�Ĺ����y�ȣ��p�ټӹ��r(sh��)�g�����ټ�����������N���O(sh��)Ӌ(j��)��Դ��ע��һ�w�����ͣ��p�ٲ���Ҫ��朽��b�����ݽz��ĸ��ʹ�îa(ch��n)Ʒ�ɿ��Ը��Ӄ�(y��u)������GE��˾���a(ch��n)���l(f��)�әC(j��)ȼ�͇������������y(t��ng)�O(sh��)Ӌ(j��)�������и��20����(g��)����քe�ӹ����죬Ȼ��ͨ�^���ӽM�b����GE�����������췽���������20����(g��)�p�ٵ�3��(g��)����������25%���a(ch��n)Ʒ��(qi��ng)������3����ʹ�É������5�����Ķ�ʹÿ���w�C(j��)�ɱ���(ji��)�s��300�f��Ԫ����(j��)�y(t��ng)Ӌ(j��)�����������ձ���Ԍ�(sh��)�F(xi��n)�㲿��15%-60%�Ĝp�أ��p�ٶ��_(d��)80%�ļӹ��p�ģ��a(ch��n)Ʒ�O(sh��)Ӌ(j��)���аl(f��)����Ҳ���s�̣������������߂�һ���ijɱ��͕r(sh��)�g��(y��u)�ݡ�

1.2 ���ټ����Įa(ch��n)�I(y��)朷���

���ս��ټ��������������(g��)�a(ch��n)�I(y��)朗l���֣��������ǽ���ԭ���ϏS�̡�Ŀǰ���������ٷ�ĩԭ�����ѽ�(j��ng)���Ј�������(y��ng)���D(zhu��n)�鹩�跀(w��n)������ĩ�r(ji��)�ܽ��ٲ��σr(ji��)��Ӱ푴a(ch��n)Ʒ���Ը���(j��)�������ķ���(w��)�S�̵����������ٷ�ĩ�Ķ��ƻ��аl(f��)�����a(ch��n)�������^�鼤�ң����y(t��ng)�Ľ��ٲ��ϏS���ǝ����M(j��n)���ߣ����ٷ�ĩ�S�h�r(ji��)����ƫ����

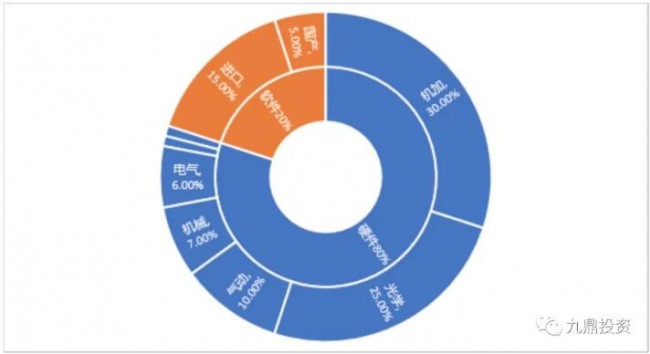

�����ǽ��ټ������O(sh��)������a(ch��n)���죬̎�ڮa(ch��n)�I(y��)朵�����(d��o)��λ���ijɱ��Y(ji��)��(g��u)��(g��u)�ɷ�����ܛ��ռ���_�O(sh��)����ؼs��20%��Ӳ����80%�����ЙC(j��)�Ӻ�W(xu��)�㲿��ռ����քeռ��30%��25%���҇����I(y��)�����������b��ĺ��Ĺ�W(xu��)������(y��n)����ه�M(j��n)�ڣ�����ʼ�������Trumpf��IPG���ٔ�(sh��)����I(y��)�Ŕ࣬�������R��Ҫ��Scanlab����(y��ng)��Ŀǰ�҇��߹��ʼ������͒������R̎���аl(f��)���P(gu��n)�A�Σ�δ���п��܌�(sh��)�F(xi��n)���a(ch��n)�������

�D1�����ټ������O(sh��)��ɱ��Y(ji��)��(g��u)����

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

�����ǽ��ټ����ķ���(w��)�c��(y��ng)�ã�����(w��)�̴�ӡ���ϸ�a(ch��n)Ʒ�ԝM��͑�����ͬ�r(sh��)���b������S�̺�ԭ���Ϲ���(y��ng)�̲����ṩ�������h���S�������b��ͼ��g(sh��)�IJ�����죬���η���(w��)�̌���ؓ(f��)���������쑪(y��ng)���I(l��ng)���ƏV�Ͱl(f��)չ�����Ρ���(d��)���Č��I(y��)����(w��)���ѽ�(j��ng)���F(xi��n)�������ټ����ȣ�����(w��)���c�����O(sh��)�乩��(y��ng)�������ϡ��҂��Д�δ�������������(w��)�����M(j��n)���ߌ���u���࣬�����ն�Ʒӹ���ˇ�ďS�̌��ɞ���ټ����Įa(ch��n)�I(y��)朵ĺ��ġ�

�D2�����ټ���������a(ch��n)�I(y��)�

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

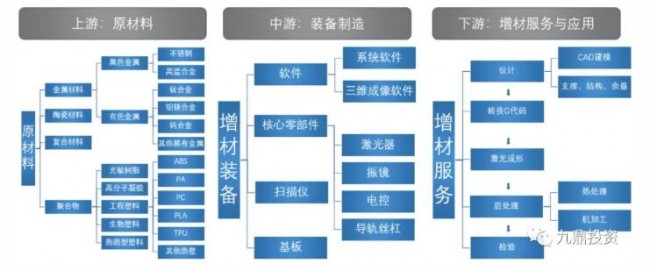

���ټ������������(w��)��Ҫ���@���O(sh��)Ӌ(j��)����ģ���ӹ����졢��̎�����z�(y��n)�z�y���P(gu��n)�I�h(hu��n)��(ji��)�M(j��n)�У�����������ĽK�ˮa(ch��n)Ʒ���ܺÉ��c����(g��)���칤ˇϢϢ���P(gu��n)�����ټ����������Ǽ������e�͘O��O����^�̣��a(ch��n)��Ʒ���H��Ҫ�ڶ���Ҏ(gu��)�����_(d��)���͑�������Ҫ���ܡ��ᑪ(y��ng)�����Ƶ�Ҳ�_(d��)���������^�T���ˮƽ����ˏ�ԭ���ϵ��x���O(sh��)���ƥ�䣬�ٵ���ˇ����(sh��)���{(di��o)�������ټ���������ļ��g(sh��)�y��Ҫ�h(yu��n)���ڷǽ����������졣һ����ԣ����ټ������������(w��)�Ļ������a(ch��n)�������D��ʾ��

�D3�����ټ������������(w��)�Ļ�������

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

1.3 ���Įa(ch��n)�I(y��)�l(f��)չ�v��

�������솢����1940�꣬������Perera�����Ӳ�����M(j��n)���и����ճ�Y(ji��)����K�����ģ�M���S���ΈD�ķ�����20���o(j��)80�������������Hull�l(f��)����̻����g(sh��)��SLA����������ȫ�����������칫˾3D Systems���(bi��o)־���������켼�g(sh��)���������M(j��n)�F(xi��n)��(sh��)�������^�_��(chu��ng)����ĩ������Y(ji��)��SLS�������ڳ��e��FDM���͇����ӡ��3DP���ȶ�N�������켼�g(sh��)·�������������b��ӳ����F��������(y��u)�����ƣ�ԓ�A������������Ҫ��ģ�͡�ԭ�����������2000���Ժ������������缤���x�^(q��)�ڻ���SLM��������������Σ�LENS���ȼ��g(sh��)�ij��F(xi��n)�����������ؽ�Q�˂��y(t��ng)����o����(sh��)�F(xi��n)����(f��)�s�ӹ���ʹ�c(di��n)���ɹ��؎��������������M(j��n)�뵽��Ҏ(gu��)ģ�a(ch��n)�I(y��)��ԇ�ƺ͑�(y��ng)���A�Ρ�Ŀǰ���S�����������ԭ���ϡ��b���㲿���ͼӹ���ˇ����څ��(w��n)������������đ�(y��ng)�÷������M(j��n)һ���،���

�D4�������������켼�g(sh��)�l(f��)չ�v��

�Y�ρ�Դ��������ͨ��W(xu��)���M(j��n)���켼�g(sh��)�о������Ŷ�Ͷ�Y����

�Y�ρ�Դ��������ͨ��W(xu��)���M(j��n)���켼�g(sh��)�о������Ŷ�Ͷ�Y����

�҇������ИI(y��)����ѿ�������ڌW(xu��)Ժ�ɣ���Ҫ�����ߵ�ԺУ�Ϳ���Ժ���ƄӼ��g(sh��)�l(f��)չ���r(sh��)�g�H�H��������2�ꡣ1988��10�£����A��W(xu��)������ٳ������ĵij�������(bi��o)־���҇����������о���ʽ�_ʼ��1993���҇����_���I(y��)�����������O(sh��)��әC(j��)�C��ĩ������Y(ji��)��SLS�������O(sh��)�����Ƴɹ�����3D Systems���Ƶ������һ�_���������O(sh��)��s��5��r(sh��)�g��

�҇������߶���ҕ�������켼�g(sh��)�Įa(ch��n)�I(y��)����(y��ng)�ã�Ŀǰ�a(ch��n)�I(y��)�l(f��)չ���ɿ���Ժ���κ��(q��)���D(zhu��n)��?y��n)顰�?sh��)�w��I(y��)�Ϳ��ЙC(j��)��(g��u)�p݆�(q��)�ӡ����ИI(y��)���w�l(f��)չˮƽ�ѿɱȼ�W���l(f��)�_(d��)���ҡ�2015��2�£��҇���������a(ch��n)�I(y��)�l(f��)չ���M(j��n)Ӌ(j��)����ʽ�l(f��)�����ИI(y��)�l(f��)չ���������Ҍ��棬ͨ�^��������(d��o)���ƄӮa(ch��n)�I(y��)��(sh��)�F(xi��n)���ٰl(f��)չ��2016��4�£��҇����������(bi��o)��(zh��n)�����g(sh��)ί�T����������(bi��o)־���ИI(y��)�ɰٻ��R�ŰټҠ��Q�A���^�ɵ����Ҽ���(bi��o)��(zh��n)Ҏ(gu��)�����O(sh��)�A�Ρ�2017��12�£����Ų����l(f��)��ί��ؔ(c��i)�����ȇ��Ҳ�ί���^�l(f��)������������a(ch��n)�I(y��)�l(f��)չ�Є�Ӌ(j��)��2017-2020����������������I(y��)���ĸ����������Є�Ӌ(j��)��2018-2020�꡷���ļ������_��2020����������a(ch��n)�I(y��)�N�����볬�^200�|Ԫ�����������30%���ϣ������ƵĹ��I(y��)���T��3D��ӡ�O(sh��)�����ԝM�㺽�պ��졢���Ͱl(f��)�әC(j��)���I(l��ng)����͏�(f��)�s�㲿��������

�D5���Ї��������켼�g(sh��)�l(f��)չ�v��

��Դ�����_�Y�ϣ��Ŷ�Ͷ�Y����

��Դ�����_�Y�ϣ��Ŷ�Ͷ�Y����

1.4 ���ټ����Įa(ch��n)�I(y��)�l(f��)չ�F(xi��n)��

���ļ��g(sh��)���Q�����F(xi��n)�ڄ�����(j��ng)�v30��İl(f��)չ���̣�̎�ڮa(ch��n)�I(y��)�l(f��)չ�ij��L���A�Σ��������d�a(ch��n)�I(y��)���乤ˇ���̡��O(sh��)�䡢���a(ch��n)�������Sģʽ�������ήa(ch��n)�I(y��)����^�ڂ��y(t��ng)����I(y��)��̎�ڲ�����º�����֮�У����ڽ��ͼӹ���(f��)�s�ȡ���Q�Y(ji��)��(g��u)��֧�κ͜p�ء���(ji��)�s����r(sh��)�g�����Ϻͺ��m(x��)̎���ɱ��ȷ����ѵõ����պ��졢܊������܇���t(y��)���ȶ��ИI(y��)�Č�(sh��)�`�(y��n)�C���J(r��n)�ɡ�

���ټ��������켼�g(sh��)���ٵ������£���������߀�_(d��)�������y(t��ng)�C(j��)е�ӹ���܇��㊡�蘡�ĥ���Q�͟�ӹ����T��呡�������ĩұ������켼�g(sh��)�����պ��պ���a(ch��n)Ʒ��5������ȷ�����1������������C(j��)�Q����2��������a(ch��n)Ʒ�Ļ���ԭ���ͻ���Ҏ(gu��)�ɣ�3����������ԭ���M(j��n)�����ƣ����Ҳ�����(y��u)����4�����O(sh��)Ӌ(j��)��K���ͣ��D�����ٸ��ģ�5������ˇ·���ص��ͣ����Ҵ_��90%���ϵij�Ʒ�ʡ�Ŀǰ���ټ����������ИI(y��)��̎�ڏ�3����4����Խ�A�Ρ�

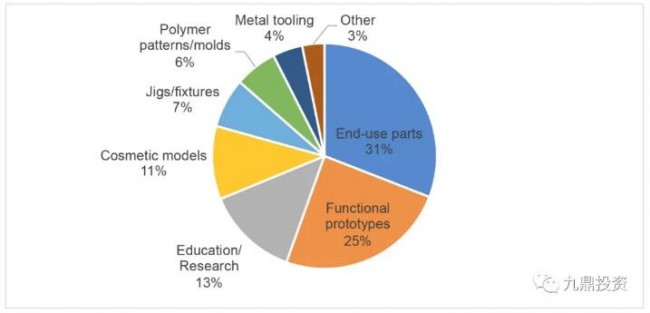

Wohlers AssociatesҲ��(c��)��ӡ�C�������^�c(di��n)������(j��)���(b��o)�棬2019����������ĽK�ˮa(ch��n)Ʒ��(y��ng)��ռ���_(d��)��30.9%���״γ�Խ��ԭ�����죨ռ��24.6%�����ɞ����ε�һ��(y��ng)�÷����@��(bi��o)־����������a(ch��n)�I(y��)�_ʼ������죬��֮ǰ��ԭ�������D(zhu��n)���˿��ٽK�ˑ�(y��ng)�����죬���ļ��g(sh��)�����Ǻ������ڿ���/��������ԭ��չʾ���o�������켼�g(sh��)��

�D6�������������(y��ng)�÷���ռ��

�Y�ρ�Դ��Wind��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

�Y�ρ�Դ��Wind��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

Ŀǰ���������켼�g(sh��)·����u���ͣ��a(ch��n)�I(y��)��(bi��o)��(zh��n)����Ҏ(gu��)�t��u��������ˇ����(sh��)ͨ�^ԇ�(y��n)����У��(zh��n)����ˇ���̳��m(x��)��(y��u)����(chu��ng)�£�ʹ����������a(ch��n)��ƷԽ��Խ���죬������ָ��(bi��o)�ѽӽ�������Խ�T�졢���a(ch��n)��Ʒ����������a(ch��n)��Ʒ��u�������ИI(y��)�����ܣ�Ҏ(gu��)ģ�����ƏV��(y��ng)�Î����˳ɱ������ͣ��S���a(ch��n)Ʒ�ԃr(ji��)�Ⱥ�Ч�ʵ��M(j��n)һ��ጷţ���������،��ʬF(xi��n)���l(f��)ʽ���L���Үa(ch��n)���T�~Ч��(y��ng)������y(t��ng)����I(y��)���ϰ�������еļӹ�ģʽ��δ������a(ch��n)�I(y��)�Y(ji��)��(g��u)�����M(j��n)һ����(y��u)���{(di��o)����

1.5 �������ټ����ļ��g(sh��)�ͻ���ԭ��

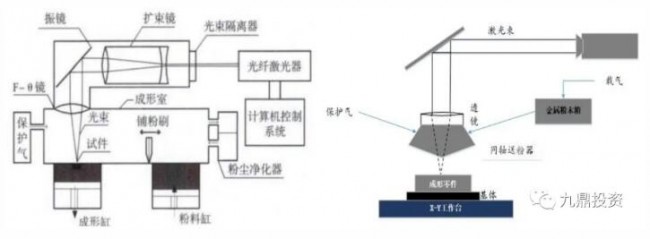

��1986���̻����ͼ��g(sh��)��SLA���Q�����F(xi��n)�ڣ����緶����(n��i)�ѳ��F(xi��n)���_(d��)ʮ�N��ͬ���������켼�g(sh��)·���������x�õ�ԭ���ϲ�ͬ���������켼�g(sh��)�ɷ֞���ټ��ͷǽ��ټ��ɴ������(j��)��������������a(ch��n)�I(y��)�l(f��)չ���M(j��n)Ӌ(j��)��2015-2016�꡷�����ټ��������������SLM���g(sh��)��EBSM���g(sh��)��LENS���g(sh��)��EBDM���g(sh��)�ȡ��ǽ��ټ��������������SLA���g(sh��)��SLS���g(sh��)��3DP���g(sh��)��FDM���g(sh��)��PJ���g(sh��)�ȡ�

�D7�������x�^(q��)�ۻ���䁷ۣ��ͼ���������ͣ��ͷۣ��Ĺ���ԭ��

�Y�ρ�Դ�����_�Y��

�Y�ρ�Դ�����_�Y��

![]() 02 �����

02 �����

2.1 ȫ����ټ����������ИI(y��)Ҏ(gu��)ģ��δ���A(y��)�y

2.1.1 ȫ�������ИI(y��)̽��������ʮ�걣�ָ������L

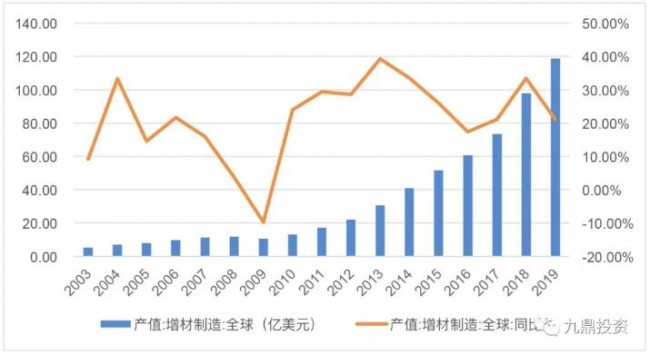

�������������ИI(y��)���Q�����F(xi��n)�ڣ��H�H��(j��ng)�v34��İl(f��)չ�r(sh��)�g�����ИI(y��)�������L�������ǽ�10������ИI(y��)�a(ch��n)ֵ�����������@ʾ���dz���(qi��ng)����������Wohlers Associates���������T�������������3D��ӡ�о�����ԃ�C(j��)��(g��u)��Ҳ�����緶����(n��i)���J(r��n)����ߙ�(qu��n)���������������ЙC(j��)��(g��u)�����P(gu��n)�����������ИI(y��)������о���(b��o)���ѽ�(j��ng)���浽��25��(g��)���^�ˣ������������ИI(y��)�����l(f��)չ�������������(j��)����Ȉ�(b��o)��Wohlers Report 2020��ȫ�����������ИI(y��)�a(ch��n)ֵ�������O(sh��)�䡢ԭ���ϡ��㲿��������(w��)�ȣ���2003��ăH5.29�|��Ԫ�����L��2019���118.67�|��Ԫ��16����ИI(y��)���L���^22.43���������ИI(y��)��2008-2009���������@�»�����Ҫϵ��(d��ng)�����罛(j��ng)��(j��)Σ�C(j��)Ӱ푣�����2010��֮�����F(xi��n)��(qi��ng)�ŷ�������ʮ���ИI(y��)��(f��)�����ٳ��^27.23%���@������ȫ��GDP���L��

�D8��2003-2019��ȫ����������a(ch��n)ֵ������

�Y�ρ�Դ��Wind��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

�Y�ρ�Դ��Wind��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

��(d��ng)ǰ�����������κ����Σ���������ԭ���ϡ������㲿����ܛ�����O(sh��)���N�۵ȣ��sռ�ИI(y��)���a(ch��n)ֵ��40%�����η���(w��)�������a(ch��n)Ʒ�O(sh��)Ӌ(j��)����ӡ����Ӗ(x��n)���O(sh��)���ޏ�(f��)����ԃ�ȣ��sռ60%���İl(f��)չڅ�ݿ������ķ���(w��)�a(ch��n)ֵ��ռ���ڳ��m(x��)�������@�������������������Ј��ѽ�(j��ng)Խ��Խ�õ��͑����J(r��n)�ɣ��������������(w��)�����ٸ�������ԭ���Ϻ������O(sh��)������١�

2.1.2 ȫ����ټ����Įa(ch��n)ֵ�����������h(yu��n)���ǽ��ټ�

����(j��)�Ŷ�Ͷ�Y���{(di��o)�к͜y�㣬2019��ȫ����ټ������ИI(y��)���a(ch��n)ֵ�_(d��)��58.45�|��Ԫ��ͬ�����L30.15%�����Č����ټ����İ������Ρ����κ����ηքe�M(j��n)�в�⣬Ԕ��(x��)����ÿ�����K�Įa(ch��n)ֵҎ(gu��)ģ�����١�

�D9��2015-2019��ȫ����ټ������ИI(y��)�a(ch��n)ֵ��ռ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

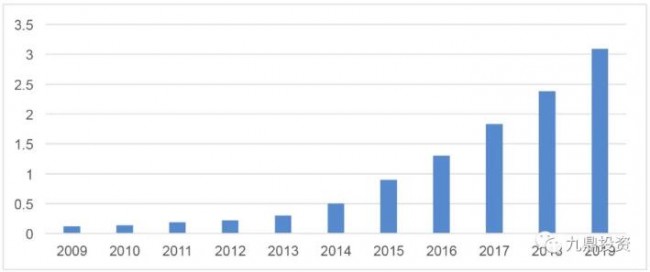

���Σ�����ԭ���Ϯa(ch��n)ֵ������(g��)���Įa(ch��n)�I(y��)���ռ����ͣ���ȫ��������������Ľ���ԭ���Ϻͷǽ���ԭ���Ͼ��ڿ������L��2009�����ԭ�����N���~�H��1200�f��Ԫ��2019�ꌍ(sh��)�F(xi��n)��3.09�|��Ԫ�����(f��)�����L���_(d��)38.39%�����N�ۆr(ji��)������ԭ���σr(ji��)��ʬF(xi��n)���ɘO�ֻ���(y��n)�أ����r(ji��)�����½���څ�ݣ�����Ҫԭ����ǰ�ڜyԇ�÷ۺ�С�����÷۾Ӷ࣬�Ј�����(y��ng)���^�٣���Ƀr(ji��)���^�ߡ��A(y��)Ӌ(j��)δ���S�����������a(ch��n)�Ƽ��͑�(y��ng)�ã����ٷ�ĩ�ăr(ji��)���M(j��n)һ�����{(di��o)���IJ����Ј��Y(ji��)��(g��u)�������ǽ���ԭ���Ϯa(ch��n)ֵ�Ը��ڽ��ٲ��ϣ����߱����s��6:4��

�D10��2009-2019��ȫ�����ԭ���Ϯa(ch��n)ֵ���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

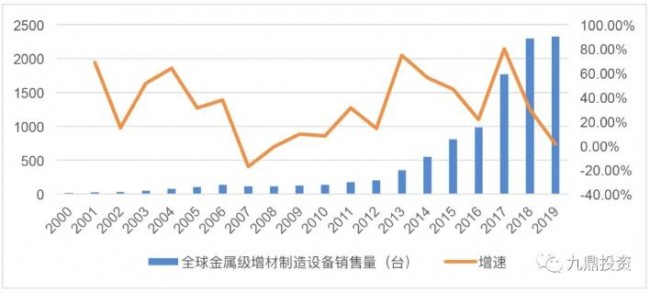

���Σ������b���и���ֵ��ߵİ�K��(d��ng)�ٽ��ټ������O(sh��)�䣬���ټ������O(sh��)�似�g(sh��)��(f��)�s���ڸ�������O(sh��)������ߣ��ۃr(ji��)�h(yu��n)���������N������O(sh��)�䣬��������ӡ���Įa(ch��n)��Ʒ����ָ��(bi��o)�ѽӽ����������T�졢���ˮƽ���ܵ��Ј�����������(j��)Wohlers Associates�о���(b��o)�棬2000����ټ������O(sh��)������N���H��16�_������2019��ԓ��(sh��)���_(d��)��2327�_��

�D11��2000-2019��ȫ����ټ������O(sh��)���N����������

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

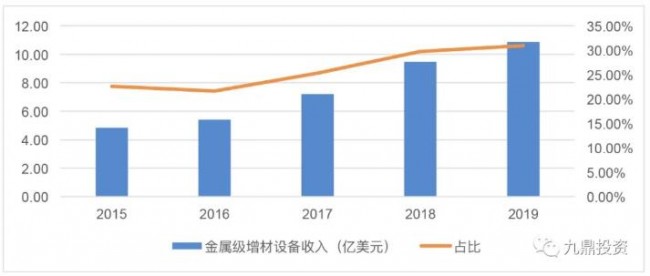

��ȫ����ټ������O(sh��)���N��ƽ���r(ji��)������2015��ȫ����ټ������O(sh��)����N���~�s��4.85�|��Ԫ��ռȫ�������O(sh��)��a(ch��n)ֵ�ı��؞�22.64%��ƽ�����_�ۃr(ji��)��60.02�f��Ԫ��2019��ȫ����ټ������O(sh��)����N���~������10.88�|��Ԫ����4���(f��)�������_(d��)22.39%��ռȫ�������O(sh��)��a(ch��n)ֵ�ı���Ҳ������30.95%����ƽ���N�ۆr(ji��)�t�½���46.76�f��Ԫ���c2015����ȣ������_(d��)22.09%��ƽ���ۃr(ji��)�Ľ�����Ҫ�����ڽ�(j��ng)��(j��)�ͽ��������O(sh��)����ռ�������3��ƽ���ۃr(ji��)�t��40.78�f��Ԫ������46.76�f��Ԫ���r(ji��)��(w��n)����������Ҫϵ�O(sh��)���������¹��ܵįB�ӣ�ʹ�ô�ӡ��Ʒ�|(zh��)�����ӷ������������

�D12��2015-2019��ȫ����ټ������O(sh��)���N�ۿ��~��ռ��

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

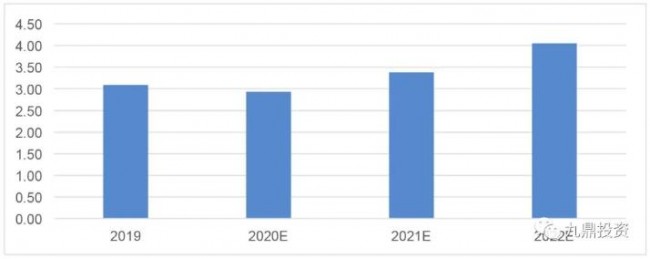

���Σ��S���������켼�g(sh��)�ij��죬�͑�Ҳ�ɳ��ڵ�ԇ������Ҏ(gu��)ģ�����a(ch��n)�c��(y��ng)�ã�Ŀǰ���պ��졢���M(f��i)��ӡ����I(y��)�C(j��)е����܇������ǽ��ټ������������Ҫ��(y��ng)���I(l��ng)��2015����ټ����ķ���(w��)�a(ch��n)ֵ��15.71�|��Ԫ��2019��ԓ��(sh��)��(j��)���L��44.48�|��Ԫ����4���(f��)�����ٞ�29.71%���A(y��)Ӌ(j��)δ�����ο͑��ټ��������쌢�^�m(x��)������ʢ����

�D13��2015-2019��ȫ����ټ����ķ���(w��)�a(ch��n)ֵ������

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

2.1.3 �A(y��)Ӌ(j��)δ������ȫ����ټ������ИI(y��)�Ԍ����ֿ��ٰl(f��)չ

���]��2020���¹�����oȫ��(j��ng)��(j��)���َ������ؓ(f��)��Ӱ푣��҂���2020��ȫ����������a(ch��n)ֵ�����{(di��o)����ؓ(f��)�������M(j��n)һ���{(di��o)��2021��2022��ԓ�ИI(y��)�ij��L�A(y��)�ڡ�

���ν���ԭ���ϣ�����(j��)�{(di��o)�У��Ŷ�Ͷ�Y�A(y��)�y2020����������ԭ���Ϯa(ch��n)ֵ���½���7�|��Ԫ���ң����н���ԭ���Ϯa(ch��n)ֵ�s3�|��Ԫ��2021���_ʼ��u�֏�(f��)����2022���A(y��)Ӌ(j��)ȫ������ԭ�����N��Ҏ(gu��)ģ���ӽ�10�|��Ԫ�����н���ԭ���Ϯa(ch��n)ֵ�s��4�|��Ԫ��

�D14��2020-2022�����ԭ�����N��Ҏ(gu��)ģ�A(y��)�y���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

���ν��ټ������O(sh��)�䣺����(j��)�{(di��o)�У��Ŷ�Ͷ�Y�J(r��n)��2020���A(y��)Ӌ(j��)���ټ������O(sh��)���N�������½���2094�_���N���~����9.3�|��Ԫ�����r(ji��)�R����2022���N�����ӽ�3000�_���N���~���_(d��)��11.08�|��Ԫ�����ڽ��ټ������O(sh��)�����^�����漉�����O(sh��)�䣬�w������Ͷ�Y���~�ߣ��ҬF(xi��n)���{(di��o)�̼���Ӗ(x��n)�r(sh��)�g�L������¹����錦���ټ������O(sh��)���N�۵�Ӱ�Ҫ���^�ǽ��ټ���

�D15��2020-2022����ټ������O(sh��)���N��Ҏ(gu��)ģ�A(y��)�y

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

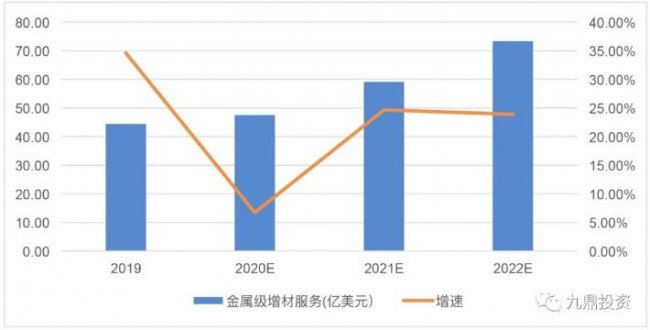

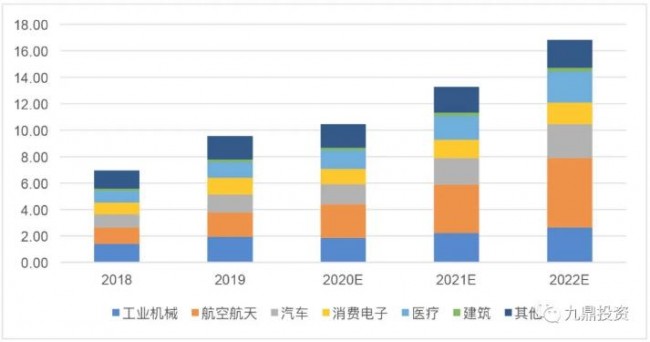

���ν��ټ����ķ���(w��)������(j��)��(y��ng)���I(l��ng)��ͬ�����I(l��ng)������ٲ�ͬ�M(j��n)�Мy�㡣���ټ����ļ��g(sh��)����܇���졢���պ��졢���I(y��)�C(j��)е������܊�����I(l��ng)��l(f��)չѸ�ͣ�����(j��)�{(di��o)�У��Ŷ�Ͷ�Y�J(r��n)��2020���A(y��)Ӌ(j��)���ټ����ķ���(w��)�a(ch��n)ֵҎ(gu��)ģ���_(d��)��47.46�|��Ԫ�����2019���������L����Ҫϵ���պ��켰����܊��ӆ�γ��m(x��)���^��(qi��ng)����Ч���a(b��)��������(y��ng)���I(l��ng)��Įa(ch��n)ֵ�»���2022�꣬�A(y��)Ӌ(j��)���ټ����ķ���(w��)�a(ch��n)ֵ���_(d��)��73.32�|��Ԫ���ڼ�(x��)���I(l��ng)���У���܇���졢���պ�����I(y��)�C(j��)е���ɞ�δ�����ټ����ļ��g(sh��)��(y��ng)�õ�����(zh��n)����2022������3��(g��)�I(l��ng)��?q��)����ټ����ķ��?w��)�a(ch��n)ֵ��ؕ�I(xi��n)�ȳ��^��90%��

�D16��2020-2022����ټ����ķ���(w��)�a(ch��n)ֵ�A(y��)�y��ռ��׃��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

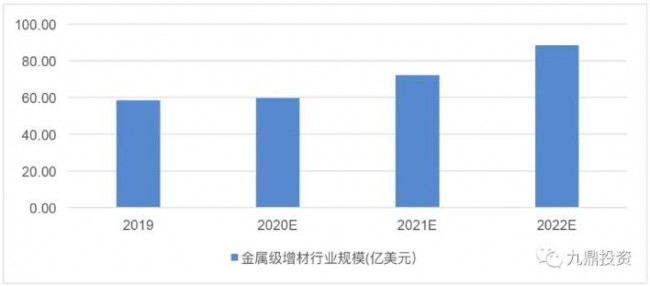

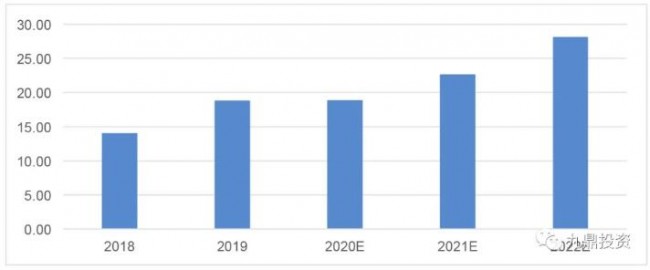

����(j��)����Ӌ(j��)�㣬�Ŷ�Ͷ�Y�A(y��)Ӌ(j��)2020��ȫ����ټ������ИI(y��)���a(ch��n)ֵҎ(gu��)ģ���_(d��)��59.7�|��Ԫ��ռȫ�������ИI(y��)���a(ch��n)ֵ�ı��ؼs��52.69%��2022��a(ch��n)ֵ�����^88.46�|��Ԫ��ռ�ȳ��^57.22%�����ā��f�����ټ������ИI(y��)�a(ch��n)ֵҎ(gu��)ģ�ڲ������L��ռ����(g��)�����ИI(y��)�a(ch��n)ֵ�ı���Ҳ������������

�D17��2020-2022����ټ������ИI(y��)�a(ch��n)ֵ�A(y��)�y

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

2.2 �Ї����ټ����������ИI(y��)�F(xi��n)���δ���A(y��)�y

2.2.1 �Ї����Įa(ch��n)�I(y��)�l(f��)չѸ�ͣ����ּ��g(sh��)ȫ���I(l��ng)��

�҇���������a(ch��n)�I(y��)��څ���죬Խ��Խ�����I(y��)�͙C(j��)��(g��u)���뵽������������B(t��i)Ȧ��(n��i)�������������㲿�������M(j��n)���⣬���l�a(ch��n)�I(y��)朻����������������������S���҇��Ӵ����������ИI(y��)��Ͷ�Y���Ⱥ����ߌ�(d��o)���҇��������������аl(f��)�����������������������ڳ��e���Ρ���̻����Ρ������x�^(q��)���Y(ji��)/�ۻ��ȼ��g(sh��)·�����_(d��)�����H���M(j��n)ˮƽ�������ڽ��ټ����������I(l��ng)���҇��l(f��)չѸ�ͣ��Ј��ʬF(xi��n)���ٳ��L�B(t��i)�ݡ�Ŀǰ���҇��������μ��g(sh��)·���������O(sh��)�䵽����(w��)��ˇ��̎��ȫ���I(l��ng)��ˮƽ����Ŀǰȫ�����еĎׂ�(g��)������������2������Ҏ(gu��)��a(ch��n)��Ʒ�ć��ҡ����҇�SLM���g(sh��)���b������������ڵ���I(y��)�������ڳ���ˇ�ϵ������аl(f��)�z�����d���������⣬�҇����������ý���ԭ�����ѽ�(j��ng)������(sh��)�F(xi��n)�ˇ��a(ch��n)��������ИI(y��)��(bi��o)��(zh��n)����������

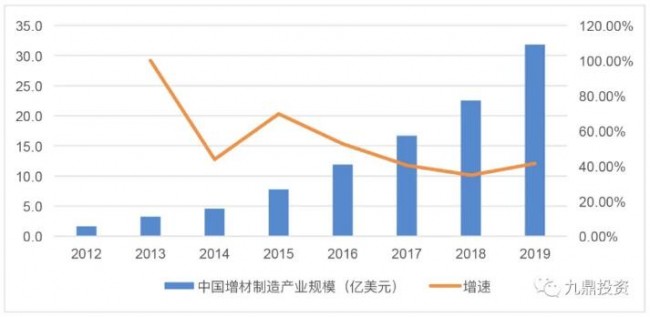

����(j��)�Ї���������a(ch��n)�I(y��)(li��n)�˽y(t��ng)Ӌ(j��)��2013-2019�꣬�҇���������a(ch��n)�I(y��)Ҏ(gu��)ģ������40%���ϵ����L�ٶȣ��h(yu��n)����ÿ��GDP���١�2012��a(ch��n)�I(y��)Ҏ(gu��)ģ�H��1.6�|��Ԫ��2019���_(d��)��31.8�|��Ԫ����(j��)���_�Y���@ʾ��2014-2019�꣬�Ї��Ј���SLS��SLM�O(sh��)������ď�(f��)�����L�ʞ�23%��

�D18��2012-2019���Ї���������a(ch��n)�I(y��)Ҏ(gu��)ģ

�Y�ρ�Դ���Ї���������a(ch��n)�I(y��)(li��n)�ˣ��Ŷ�Ͷ�Y����

�Y�ρ�Դ���Ї���������a(ch��n)�I(y��)(li��n)�ˣ��Ŷ�Ͷ�Y����

2.2.2 δ��3���Ї������ИI(y��)���ٸ���ȫ���ټ���ռ��(j��)���ĵ�λ

�Ŷ�Ͷ�Y������(n��i)�����ИI(y��)��Ҏ(gu��)ģ�y�㣬Ҳ�����ϡ��С������M(j��n)�в�⡣2019�����(n��i)����ԭ�����Ј��a(ch��n)ֵ��2.26�|��Ԫ�����н���ԭ�����N���_(d��)��1�|��Ԫ��ռ��44%������(j��)�{(di��o)�У��Ŷ�Ͷ�Y�J(r��n)��2020�����(n��i)����ԭ�����N�ی����F(xi��n)�p���»�����Ҫϵ����Ӱ푣�2022���A(y��)Ӌ(j��)����(n��i)ԓ�(xi��ng)�a(ch��n)ֵ���_(d��)��2.97�|��Ԫ�����н���ԭ���Ϯa(ch��n)ֵ��1.48�|��Ԫ��

�D19��2020-2022���Ї����ټ�����ԭ���Ϯa(ch��n)ֵ�A(y��)�y���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

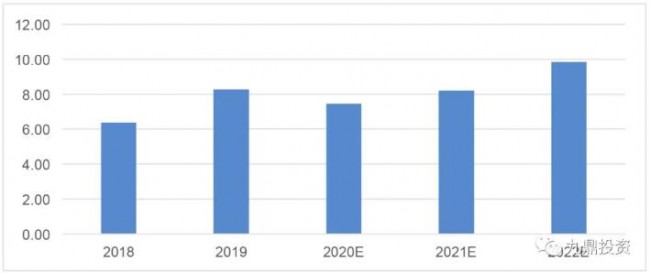

2016-2019�꣬����(n��i)���������O(sh��)��a(ch��n)ֵ��5.96�|��Ԫ���L��13.81�|��Ԫ�����L2.32��������(j��)�ИI(y��)�LՄ������(n��i)���ټ��O(sh��)��ͷ���(w��)��ؕ�I(xi��n)�ȼs��60%���҂��A(y��)Ӌ(j��)�������Ӱ��£�2020�����(n��i)�����O(sh��)���N�ی����F(xi��n)�»���2021�����»֏�(f��)���L����2022�����������O(sh��)��Įa(ch��n)ֵ���_(d��)��16.4�|��Ԫ�����н��ټ������O(sh��)��a(ch��n)ֵ��9.84�|��Ԫ��

�D20��2020-2022���Ї����ټ������O(sh��)��a(ch��n)ֵ�A(y��)�y���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

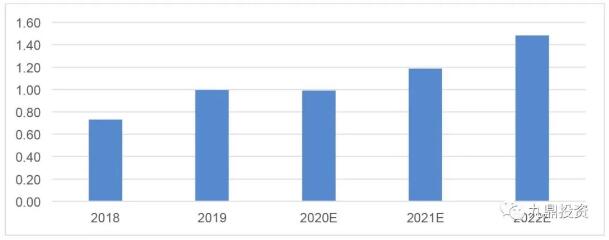

�Ї����ķ���(w��)�Ј���Ҫ�����ڹ��I(y��)�C(j��)е�����պ��졢��܇�����M(f��i)��Ӻ��t(y��)���I(l��ng)��������Ӱ푣��Ŷ�Ͷ�Y�J(r��n)��2020��֑�(y��ng)���I(l��ng)��?q��)����ɱ�����F(xi��n)���ڮa(ch��n)ֵ�»���2022�꣬�A(y��)Ӌ(j��)�Ї����ķ���(w��)�ИI(y��)Ҏ(gu��)ģ���_(d��)��28.05�|��Ԫ�����н��ټ����ķ���(w��)�a(ch��n)ֵ��16.83�|��Ԫ��

�D21��2020-2022���Ї����ټ����ķ���(w��)�a(ch��n)ֵ�A(y��)�y���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

����(j��)���Ϝy�㣬�Ŷ�Ͷ�Y�A(y��)Ӌ(j��)2020���Ї����ټ������ИI(y��)Ҏ(gu��)ģ���_(d��)��18.9�|��Ԫ��2022�ꌢ�_(d��)��28.15�|��Ԫ���Ŷ�Ͷ�Y�������A(y��)����������֔(j��n)����

�D22��2020-2022���Ї����ټ�����Ҏ(gu��)ģ-�A(y��)�y���|��Ԫ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

![]() 03 ����(y��ng)��

03 ����(y��ng)��

3.1 �����ИI(y��)���縂�����

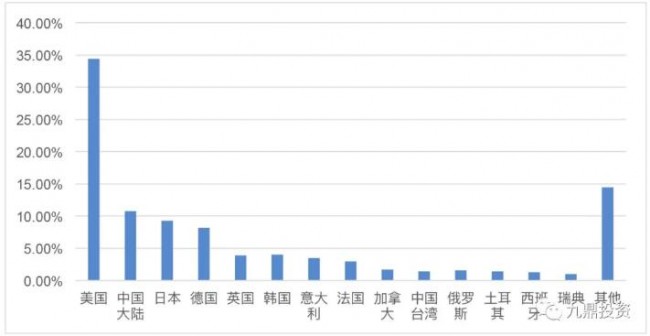

�������켼�g(sh��)���ڰl(f��)�_(d��)���ң����O(sh��)���аl(f��)���a(ch��n)�I(y��)����(y��ng)�ã��l(f��)�_(d��)����һֱ���I(l��ng)ԓ���d�a(ch��n)�I(y��)������ǰ��Ŀǰ��ȫ������������Ј��������������|�����͚W�ޣ������O(sh��)�����@3��(g��)�^(q��)����Ӌ(j��)�b�C(j��)���_(d��)����95.3%�������Ա������ռȫ���b�C(j��)���ı��س��^36.1%������֮���_(d��)��30.4%���W������������ռ��28.8%�������^(q��)��ռ���^С�������������@Щ�^(q��)�İl(f��)չ������ɫ�������߶���ҕ��������a(ch��n)�I(y��)�����Ȍ������������ґ�(zh��n)�Ԍ��棬�P(gu��n)ע���������O(sh��)Ӌ(j��)��ԭ���ϡ���ˇ�������������M���I(l��ng)���ƄӮa(ch��n)�I(y��)�����ͼ��g(sh��)��(chu��ng)�£��W���Ե����ף������l(f��)չ���ټ��������켼�g(sh��)�������Ǽ����x�^(q��)�ڻ����g(sh��)�����������ǰ�أ��Ƅ��w�C(j��)����܇���t(y��)���ȃ�(y��u)���I(l��ng)����M(j��n)�����|�������������ИI(y��)���w�l(f��)չ����ǰ���ߣ���Ŀǰ���Ї���ꑺ��ձ����ײ����M(j��n)�����ļ��g(sh��)��(chu��ng)�£�����Ҳ�Ӵ�������ȣ��_����������a(ch��n)�I(y��)�l(f��)չ�ć����Є�Ӌ(j��)������˖|���������ڃ�(n��i)�s���W���l(f��)�_(d��)���ҡ�

�c2018������b�C(j��)��ռ����ȣ������͵����������ď�(qi��ng)���b�C(j��)��ռ�������»�����Ҫϵ���Ї���ꑡ��n����������������ļ��g(sh��)���d���������b�C(j��)�������^�졣�;��w���Ҷ��ԣ�������Ȼ�������������O(sh��)���b�C(j��)�����ć��ң�ռ���_(d��)34.4%���h(yu��n)�h(yu��n)�I(l��ng)���������ڶ����Ї����Ї��b�C(j��)��ռ�Ȟ�10.8%���ձ��o�S���ռ��9.3%�������ģ�ռ���_(d��)��8.2%�������ć�����Ӌ(j��)�b�C(j��)��ռ���ѽ�(j��ng)���^�������60%�����������ć�֮�⣬�]�������κ�һ��(g��)���ҵ��b�C(j��)��ռ�ȳ��^5%�������С��ա����Ă�(g��)�����ڲ�ͬ�������켼�g(sh��)·���ϸ���ǧ������������˸��l���g(sh��)·�����������ˮ��(zh��n)��

�D23�������O(sh��)����Ӌ(j��)�b�C(j��)��-����ռ��

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

�Y�ρ�Դ��Wohlers Associates��Wohlers Report 2020���Ŷ�Ͷ�Y����

3.2 ���ټ�������I(y��)�������

�S�����ټ������ИI(y��)�ij���ͅ��c�ߵ����࣬��ͬ���ټ����ļ��g(sh��)·���đ�(y��ng)���I(l��ng)���_ʼ���F(xi��n)�غϣ������ļӄ���(d��o)�����ИI(y��)��(n��i)�����F(xi��n)���g(sh��)·����(y��u)����̭�����ϣ����ԃr(ji��)�Ⱥ;߂䪚(d��)���Ե����ļ��g(sh��)�õ��M(j��n)һ���l(f��)չ����֮�t����̭������(j��)���_�Y���@ʾ��ȫ����Ҫ���ټ����������O(sh��)��S������EOS��GE�����������µ�Concept Laser�cArcam��SLM Solutions��Phenix Systems����3DSystems��ُ,���Ї��cGF�ӹ�����������������B-Renishaw�����R��ɭ���C(j��)-DMGMORI��ͨ�����K������������̫�����������µĵµ����ξ��ϡ��A��߿ơ�����¡Դ���п���巵ȡ�

����(j��)����Ҏ(gu��)ģ������������I(y��)�ѽ�(j��ng)�߂����^����w�������Ǵ����(sh��)��I(y��)��Ȼ̎��̝�p߅����������������(n��i)�O(sh��)���N��������ߵ����K���أ�2019���N���~��3.22�|Ԫ��������7426.9�fԪ�����R���S2019��?du��)I�I(y��)�����4.56�|Ԫ����̝�p9074.92�fԪ��Ŀǰ�����M(j��n)�в����Y�a(ch��n)���x���c���H���^��ȣ�����(n��i)��I(y��)�������w����ȻƫС��Ŀǰ���ИI(y��)���wë�����^�ߣ����ǽ^�����(sh��)��I(y��)��̎��ӯ̝߅��������Ҫԭ���Ǹ��~���аl(f��)Ͷ������������I(y��)�ă�������

![]() 04 �ИI(y��)څ�ݺ��^�c(di��n)

04 �ИI(y��)څ�ݺ��^�c(di��n)

4.1 ���ټ������b���P(gu��n)�I�㲿����r

���ټ����������O(sh��)����Ҫ��ܛ��������x��������㲿���M�϶��ɣ���������ĺ��Č�����Ҫ��Դ�����ε��O(sh��)��S�̣�ͬ�r(sh��)�����O(sh��)��S�̲����������ΔU(ku��)����ͨ�^�a(ch��n)�I(y��)���ϻ�ُ�������m�����������ԭ���Ϻ����M(j��n)�����ķ���(w��)��ˇ���g(sh��)�������Ķ����õ؞��O(sh��)����µ�������(zh��n)�䡣���ټ����������O(sh��)��ĺ����㲿����Ҫ���W(xu��)�O(sh��)�䣬�����߹��ʹ��w�������ͼ���������R��һ��ռ�O(sh��)��ɱ��Y(ji��)��(g��u)���ص�20-40%�������P(gu��n)�IԪ�������g(sh��)�ډ��^�ߣ����a(ch��n)�����^�ͣ��^�����(sh��)��Ҫ�M(j��n)�ڣ���Ŀǰ�Ƽs�҇������O(sh��)��l(f��)չ�����ƿ�i������(n��i)���|(zh��)�����ټ����������O(sh��)���x�õĹ��w������������IPG��Trumpf����������������R�Ј��t��Ҫ����Scanlab��˾ռ�С��҇����w������������l(f��)չ�ٶȼӿ죬�S���J�Ƽ��⡢��(chu��ng)�μ���ij��F(xi��n)������ӭ�^�s�ϣ�����Ŀǰ���a(ch��n)��ˮƽ�������c���⼤���������Ǹ߹��ʼ������Դ����@�Ժ��[�ԵIJ�࣬���ٹ�ߴ�С�����ƻ�����(w��n)���Ժ�һ���Եȷ��档�S������(n��i)����Ӵ����Ͽ����Ӽ��g(sh��)���аl(f��)Ͷ�룬�P(gu��n)�I�㲿���ć��a(ch��n)�����څ����δ���������@��

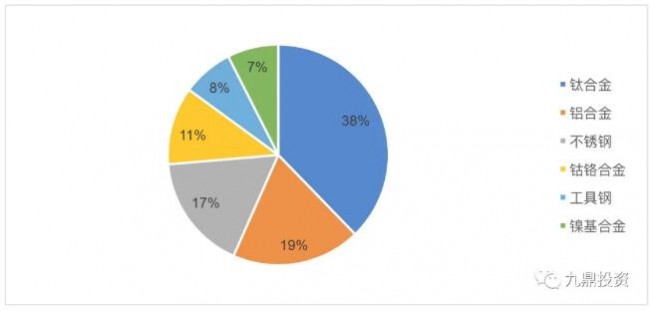

4.2 ����ԭ�������ИI(y��)�l(f��)չ�Ļ��A(ch��)

��������I(y��)��һ�N���d�a(ch��n)�I(y��)�����IJ���Ҳ��(chu��ng)���Եؽ�(j��ng)�v�ˏğo���У����е���(y��u)�İl(f��)չ�^�̣��аl(f��)����Ʒ����IJ��Ͽ��Ը��õ���չ��(y��ng)�÷��������ԭ�����ǽ��ټ����������ИI(y��)�l(f��)չ�Ļ��A(ch��)���S���m�ý���ԭ���ϵ����ӣ��������쌢��(chu��ng)�������NĮa(ch��n)Ʒ��δ�푪(y��ng)�÷���Ҳ��Խ��Խ�V����Ŀǰ���õĽ������IJ��ϰ�����ɫ���ٲ��Ϻͺ�ɫ���ٲ��σɴ��������ɫ���ٲ��ϰ���⁺Ͻ��u�Ͻ��X�V�Ͻ�ȣ���ɫ���ٲ��ϰ������P䓡�ģ��䓡��ߜغϽ�ȡ��҇���������ԭ�����ѻ����[Ó��ه�M(j��n)�ڵľ��棬����(y��ng)�����|(zh��)���^�鷀(w��n)��������(n��i)����S�̰���������⁘I(y��)���K���ء��w�����������W�С�����w�����������A��߿ơ�ِ¡���١����I(y��)���ĵȡ����IJ����c�����O(sh��)�䡢���ķ���(w��)���o��ɣ���ͬ���g(sh��)·���IJ�ͬ��̖�Ľ��ټ������O(sh��)��Ҳ����ͬ��ٲ��������ͬ������ָ��(bi��o)Ҫ���ϵİl(f��)չ�Q�����O(sh��)����ռ��ͼӹ���ˇ�Ķ��͡�

����(j��)3D�ƌW(xu��)�����Ј��{(di��o)�У�����(n��i)���������Ј������ٲ��ϵ�����ռ���ѽ�(j��ng)�ӽ�һ�룬���н��ٲ�����������������⁺Ͻ�ռ���_(d��)��38%�����ں��պ���ȸ߶��I(l��ng)��(y��ng)���^��V�����X�Ͻ𡢲��P䓺���t�Ͻ�ռ��Ҳ���^��10%���քeռ�Ȟ�19%��17%��11%��λ���������ٲ���������ռ�ȵ�ǰ��λ��

�D24���������ٲ����ڇ���(n��i)����ռ��

�Y�ρ�Դ���Ŷ�Ͷ�Y

�Y�ρ�Դ���Ŷ�Ͷ�Y

4.3 ܛ���аl(f��)�ǽ��ټ������������Ҫ����

ܛ���_�l(f��)Ͷ���^����ÿ����Ҫ������¾S�o(h��)�������Y��ͼ��g(sh��)�ܼ����ИI(y��)�����ټ���������ܛ����Ҫ������ϵ�y(t��ng)ܛ������Ƭܛ�������S�L�Dܛ��������G���aܛ��������ָ��(d��o)�ŷ��\(y��n)�D(zhu��n)���ȡ�ܛ���ɱ�ռ���ټ����������O(sh��)��ɱ��Y(ji��)��(g��u)�ı��ؽӽ�20%��Ŀǰܛ��������(g��)�҇������������B(t��i)�a(ch��n)�I(y��)朵Ķ̰�֮һ��ܛ���_�l(f��)�Լ����ڌW(xu��)�g(sh��)�����ϡ�ϵ�y(t��ng)ܛ����Ҫ�����������IJ���ϵ�y(t��ng)�b�C(j��)�\(y��n)�У������T��ϵ�y(t��ng)�ȡ�����(n��i)���������O(sh��)��S��ܛ���аl(f��)������܊��������֪�R�a(ch��n)��(qu��n)��ܛ��ƥ�������аl(f��)�O(sh��)�䣬һ������Խ��������O(sh��)������a(ch��n)�ɱ�����һ�����O(sh��)���N������Ҳ��ܛ���_�l(f��)�ṩ���Y���ϡ�����(n��i)��I(y��)��ܛ���аl(f��)�l(f��)���c(di��n)��Ҫ���������S�L�D����Ƭܛ����������G���a���档

4.4 �����������(w��)�I(l��ng)�����չ�Ƅ�������(g��)�a(ch��n)�I(y��)朗l���g(sh��)�ĸ��£�����܊������(y��u)������

���ν��ټ������������(w��)���w�ˮa(ch��n)Ʒ���O(sh��)Ӌ(j��)�аl(f��)��������Ρ���̎���͙z�(y��n)�����ȶ���(g��)�h(hu��n)��(ji��)����a(ch��n)��Ʒ����ָ��(bi��o)�ă�(y��u)��ֱ�ӷ�ӳ������(g��)��������a(ch��n)�I(y��)朗l��ϵij���ȡ�ͨ�^���K�ˮa(ch��n)Ʒ�ĽY(ji��)���ѿأ������{(di��o)����(y��u)��������ǰ��a(ch��n)�I(y��)朗l���γ����������ڮ�(d��ng)ǰ�A�Σ����ڼ��g(sh��)����?li��n)Q���죬�аl(f��)�ɱ��ߣ��a(ch��n)��С��ԭ��Ŀǰ�ɽ��ܵ��ИI(y��)�I(l��ng)����Ҫ�����ں��պ��졢����܊���ȡ��ИI(y��)���ԛQ������r(ji��)�ɱ����ǵ�һ����Ҫ�أ����Ǹ���ע�خa(ch��n)Ʒ���w�ɿ��Ե��������Y(ji��)��(g��u)�ă�(y��u)�����������������@���ͣ���ߴ�Ҏ(gu��)���ͻ�Ƶȡ�

�S�������������u���죬���ټ�����������I(y��)������B�m(x��)�_չ܊������̖�㲿�����аl(f��)�O(sh��)Ӌ(j��)��ԇ�(y��n)��ԇ�ƣ��K���������ѽ�(j��ng)��(sh��)�F(xi��n)�����a(ch��n)��؛���f�����ļ��g(sh��)��(y��ng)���ѽ�(j��ng)�õ�����܊�����ҵ��J(r��n)�ɡ�����(j��)�K���ص��й��f��������˾�����������㲿���ѽ�(j��ng)���a(ch��n)��(y��ng)����7��(g��)�w�C(j��)��̖��4��(g��)�o�˙C(j��)��̖��7��(g��)���հl(f��)�әC(j��)��̖��2��(g��)�����̖��3��(g��)�l(w��i)����̖��5��(g��)��(d��o)����1��(g��)���gվ��̖��2��(g��)ȼ�C(j��)��̖��C919��܊���ô��w�C(j��)�(xi��ng)Ŀ���Ї�����Ƽ����F(tu��n)��Ժ529�S���������켼�g(sh��)�����d�˺��졢���̽�y���b�С�ͨ�ŵȶ���(g��)�I(l��ng)������ӡ����Ӯa(ch��n)Ʒ�����еõ��V����(y��ng)�ã��漰��̖��20��(g��)������a(ch��n)Ʒ300������S����������к���܊Ʒ����u���ͣ��A(y��)Ӌ(j��)δ��2-5���(n��i)���������܊��ӆ�Ό���(sh��)�F(xi��n)���l(f��)ʽ���L���ҳ��m(x��)���^��(qi��ng)������܊�������ɞ鎧�ӽ��ټ����������������ĵ�һ�Ƅ�����

4.5 ���ټ������b������������ߴ��Ч������δ��څ��

�mȻ���ټ�����������Ԅ�(chu��ng)������y(t��ng)�ӹ���ˇ�o����(sh��)�F(xi��n)���^�Y(ji��)��(g��u)���͑������O(sh��)��ͷ���(w��)���������LѸ�ͣ������ļ��g(sh��)�Է�������(y��ng)�á�����@һ�F(xi��n)���ԭ��֮һ�Ǯ�(d��ng)ǰ���ټ������O(sh��)��Įa(ch��n)Ʒ���ͳߴ����ޣ��y�ԝM������(sh��)���I(y��)����������^С���ͳߴ��~�����O(sh��)����������ڿ��н�������ˣ���M��͑�ġ�����̽����������Ʒԇ�ơ����ٵ���Ҏ(gu��)ģ�����a(ch��n)����ͬ�A�ε�����Փ���x�^(q��)�ۻ����g(sh��)·��߀�ǽ������μ��g(sh��)·�����O(sh��)�������̾��ڸ�����ͳߴ��O(sh��)����аl(f��)�ϳ��m(x��)̽�������ټ���������a(ch��n)�I(y��)��̎�ڏġ��Կ��О��������������a(ch��n)�������ġ����D(zhu��n)׃����ߴ硢�༤��������(sh��)�ֻ����߷�(w��n)���ԡ����ܻ������ƻ����Ñ��Ѻ��Ե������O(sh��)����������������δ��������������Խ����O(sh��)��ʹ���y�ȣ����r(sh��)�l(f��)�F(xi��n)���a(ch��n)�еĆ��}�p�ٓp�ģ���ߴ�ӡ�ٶȺʹ�ӡ�|(zh��)�����M�����Ҏ(gu��)���㲿������������

4.6 �ИI(y��)���ϼӄ����ИI(y��)���^���ٲ�����������a(ch��n)�I(y��)

�S�����������ИI(y��)�����IJ���ӄ�����I(y��)��������(qi��ng)�������������_ʼ�����ИI(y��)���ϡ��ИI(y��)���Ϸ�ʽ�������������β�ُ��U(ku��)�����Լ������ИI(y��)��粢ُ���c�������졣��EOS���ڵ��͵������ΔU(ku��)����ĿǰEOS�ѽ�(j��ng)���H�H��ȫ�����Ľ��ټ������O(sh��)��S�̣�߀�Ƿ�ĩԭ���ϡ����칤ˇ������(w��)��ԃ�ȶ��K�Ľ�Q�����ṩ�̣�����������Įa(ch��n)�I(y��)朗l������GE���鹤�I(y��)��I(y��)�Ĵ�������2010���_ʼ���c�������죬2016��ɹ���ُ���Arcam�͵�Concept Laser��˾��Ŀǰ�ѳɹ��ں��հl(f��)�әC(j��)�I(l��ng)��?q��)��F(xi��n)�����������Ҏ(gu��)ģ����(y��ng)�á�

��������߀���������_(d��)˹����(qi��ng)���ȿ��Ͷ�Y����������Carbon�������_(d��)˹����Carbon��3D��ӡ���g(sh��)�Ѵ�Ҏ(gu��)ģ���a(ch��n)��һ��3DЬ�����R���F(tu��n)�Ⱥ�Ͷ�Y��Carbon�ͽ����������칫˾Desktop Metal������2018��5�³��Y1,000�f�WԪ�����������칤�I(y��)�@�^(q��)��

���������ИI(y��)���ϵļӄ��������������ИI(y��)��(n��i)�������ήa(ch��n)�I(y��)朗l�Ŀ����ںϣ������S�������^���ИI(y��)����ȅ��c���������쌢���ٴ�Ҏ(gu��)ģ�a(ch��n)�I(y��)���đ�(y��ng)�á�

(؟(z��)�ξ���admin)

��һƪ���]����

����3D��ӡ�ИI(y��)�о���(b��o)�棨

����3D��ӡ�ИI(y��)�о���(b��o)�棨 ��Ƚ������Ї����������b

��Ƚ������Ї����������b ����3D��ӡ�ИI(y��)�о���(b��o)�棨

����3D��ӡ�ИI(y��)�о���(b��o)�棨 ���������ǿƸ�ֵ�IJ��ИI(y��)

���������ǿƸ�ֵ�IJ��ИI(y��) �\Մʯ�ܰ�3D��ӡ������UV

�\Մʯ�ܰ�3D��ӡ������UV �Ї�3D��ӡ�ИI(y��)�C(j��)����(b��o)�棨

�Ї�3D��ӡ�ИI(y��)�C(j��)����(b��o)�棨

- �����ټ����������ИI(y��)�о�������(b��o)��

- ���P(gu��n)��̽ӑ��������3D��ӡ���g(sh��)�ڬF(xi��n)��(sh��)��(y��ng)��

- ������3D��ӡ�ИI(y��)�о���(b��o)�棨����

- ����Ƚ������Ї����������b���ИI(y��)�����

- ������3D��ӡ�ИI(y��)�о���(b��o)�棨һ��

- �����������ǿƸ�ֵ�IJ��ИI(y��)�о���(b��o)��

- ���\Մʯ�ܰ�3D��ӡ������UV��Ļ�C(j��)�ИI(y��)��(j��ng)

- ���Ї�3D��ӡ�ИI(y��)�C(j��)����(b��o)�棨2017��7����

- �����ټ����������ИI(y��)�о�������(b��o)��

- ���P(gu��n)��̽ӑ��������3D��ӡ���g(sh��)�ڬF(xi��n)��(sh��)��(y��ng)��

- ������3D��ӡ�ИI(y��)�о���(b��o)�棨����

- ����Ƚ������Ї����������b���ИI(y��)�����

- ������3D��ӡ�ИI(y��)�о���(b��o)�棨һ��

- �����������ǿƸ�ֵ�IJ��ИI(y��)�о���(b��o)��

- ���\Մʯ�ܰ�3D��ӡ������UV��Ļ�C(j��)�ИI(y��)��(j��ng)

- ���Ї�3D��ӡ�ИI(y��)�C(j��)����(b��o)�棨2017��7����

- ����(bi��o)��������GoodMES�Ƙ�(bi��o)���Ą�(chu��ng)��(y��ng)��

- ���W���P(gu��n)���P(gu��n)���I(y��)��3D��ӡ�ľC���Ԉ�(b��o)��

�W���P(gu��n)���P(gu��n)���I(y��)��

�W���P(gu��n)���P(gu��n)���I(y��)�� �W�˰l(f��)�����I(y��)��3D

�W�˰l(f��)�����I(y��)��3D- ��3D��ӡ���^��˾֮Stratasys��˾��(j��ng)�I��

- ���҇�3D��ӡ�ЬF(xi��n)�����(��)

- ���҇�3D��ӡ�ЬF(xi��n)�����������

- ��3D��ӡ�a(ch��n)�I(y��)Ͷ�Y�C(j��)�����L(f��ng)�U(xi��n)���h����

- ���҇�3D��ӡ�ИI(y��)�c�I(y��)����������(b��o)��

- ���҇�3D��ӡ�ЬF(xi��n)�����(һ)

- ��3D��ӡ�Ј��{(di��o)�Ј�(b��o)�棺���M(f��i)��3D��ӡ�C(j��)��

- ���\��3D��ӡ���ϰl(f��)չ�����R�Ć��}

- ��3D��ӡ��ԃ��(b��o)�桪��3D��ӡ�a(ch��n)�I(y��)朷�����

- ��3D��ӡ�Ј��F(xi��n)��������̘I(y��)ģʽ�uڅ����